Gruppo Pittini Governo Investitori Responsabile Comunicazione Carriere Chi sei?

Ricerca

504 risultati trovati con una ricerca vuota

- ART. 92 Variazioni delle rimanenze [n.d.r. ex art. 59] (1) (2) | PITTINI

Consulenza: T.U.I.R. < Previous Next > ART. 92 Variazioni delle rimanenze [n.d.r. ex art. 59] (1) (2) Facebook X (Twitter) WhatsApp LinkedIn Pinterest Copia link Ultimo aggiornamento del: 7 aprile 2025 1. Le variazioni delle rimanenze finali dei beni indicati all’articolo 85, comma 1, lettere a) e b), rispetto alle esistenze iniziali, concorrono a formare il reddito dell’esercizio. A tal fine le rimanenze finali, la cui valutazione non sia effettuata a costi specifici o a norma dell’articolo 93, sono assunte per un valore non inferiore a quello che risulta raggruppando i beni in categorie omogenee per natura e per valore e attribuendo a ciascun gruppo un valore non inferiore a quello determinato a norma delle disposizioni che seguono. 2. Nel primo esercizio in cui si verificano, le rimanenze sono valutate attribuendo ad ogni unità il valore risultante dalla divisione del costo complessivo dei beni prodotti e acquistati nell’esercizio stesso per la loro quantità. (3) 3. Negli esercizi successivi, se la quantità delle rimanenze è aumentata rispetto all’esercizio precedente, le maggiori quantità, valutate a norma del comma 2, costituiscono voci distinte per esercizi di formazione. Se la quantità è diminuita, la diminuzione si imputa agli incrementi formati nei precedenti esercizi, a partire dal più recente. (3) 4. Per le imprese che valutano in bilancio le rimanenze finali con il metodo della media ponderata o del “primo entrato, primo uscito” o con varianti di quello di cui al comma 3, le rimanenze finali sono assunte per il valore che risulta dall’applicazione del metodo adottato. 5. Se in un esercizio il valore unitario medio dei beni, determinato a norma dei commi 2, 3 e 4, è superiore al valore normale medio di essi nell’ultimo mese dell’esercizio, il valore minimo di cui al comma 1, è determinato moltiplicando l’intera quantità dei beni, indipendentemente dall’esercizio di formazione, per il valore normale. Per le valute estere si assume come valore normale il valore secondo il cambio alla data di chiusura dell’esercizio. Il minor valore attribuito alle rimanenze in conformità alle disposizioni del presente comma vale anche per gli esercizi successivi sempre che le rimanenze non risultino iscritte nello stato patrimoniale per un valore superiore. 6. I prodotti in corso di lavorazione e i servizi in corso di esecuzione al termine dell’esercizio sono valutati in base alle spese sostenute nell’esercizio stesso, salvo quanto stabilito nell’articolo 93 per le opere, le forniture e i servizi di durata ultrannuale. 7. Le rimanenze finali di un esercizio nell’ammontare indicato dal contribuente costituiscono le esistenze iniziali dell’esercizio successivo. 8. Per gli esercenti attività di commercio al minuto che valutano le rimanenze delle merci con il metodo del prezzo al dettaglio si tiene conto del valore così determinato anche in deroga alla disposizione del comma 1, a condizione che nella dichiarazione dei redditi o in apposito allegato siano illustrati i criteri e le modalità di applicazione del detto metodo, con riferimento all’oggetto e alla struttura organizzativa dell’impresa. Note: (1) Articolo sostituito dall’art. 1, DLgs. 12.12.2003 n. 344, pubblicato in G.U. 16.12.2003 n. 291, S.O. n. 190, in vigore dall’1.1.2004. (2) Si veda l’art. 1, commi 78-84, L. 213/2023, che consente, agli esercenti attività d’impresa che non adottano i princìpi contabili internazionali nella redazione del bilancio, l’adeguamento delle esistenze iniziali dei beni di cui all’art. 92 del TUIR relativamente al periodo d’imposta in corso al 30.9.2023. (3) Ai sensi dell’art. 13, comma 2, DLgs. 28.2.2005 n. 38, le società che, nell’esercizio di prima applicazione dei principi contabili internazionali, anche per opzione, cambiano la valutazione dei beni fungibili passando dai criteri indicati nell’art. 92, commi 2 e 3 a quelli previsti dai citati principi contabili, possono continuare ad adottare ai fini fiscali i precedenti criteri di valutazione. Tale disposizione si applica ai soggetti che hanno adottato i suddetti criteri per i tre periodi d’imposta precedenti a quello di prima applicazione dei principi contabili internazionali o dal minore periodo che intercorre dalla costituzione. Si ricorda che ai sensi dell’art. 3 del DM 8.6.2011, pubblicato in G.U. 13.6.2011 n. 135, per i soggetti che adottano i principi contabili internazionali nella redazione del bilancio d’esercizio non sono rilevanti fiscalmente i maggiori e i minori valori imputati sugli immobili iscritti a magazzino. Le svalutazioni degli immobili merce non sono, quindi, deducibili. 7 aprile 2025 Commenti Contattaci Contattami per una consulenza! Via Conte Girolamo Giusso, 11/c 70125 Bari, BA, Italia +39 340 715 1940 pittini@live.it Nome Cognome Email Messaggio Grazie! Invio

- ART. 76 Periodo d'imposta [n.d.r. ex art. 90] (1) | PITTINI

Consulenza: T.U.I.R. < Previous Next > ART. 76 Periodo d'imposta [n.d.r. ex art. 90] (1) Facebook X (Twitter) WhatsApp LinkedIn Pinterest Copia link Ultimo aggiornamento del: 4 aprile 2025 1. L’imposta è dovuta per periodi di imposta, a ciascuno dei quali corrisponde una obbligazione tributaria autonoma salvo quanto stabilito negli articoli 80 e 84. 2. Il periodo di imposta è costituito dall’esercizio o periodo di gestione della società o dell’ente, determinato dalla legge o dall’atto costitutivo. Se la durata dell’esercizio o periodo di gestione non è determinata dalla legge o dall’atto costitutivo, o è determinata in due o più anni, il periodo di imposta è costituito dall’anno solare. 3. [...] (2) Note: (1) Articolo sostituito dall’art. 1, DLgs. 12.12.2003 n. 344, pubblicato in G.U. 16.12.2003 n. 291, S.O. n. 190, in vigore dall’1.1.2004. (2) Comma abrogato dall’art. 5, comma 1, DLgs. 18.11.2005 n. 247, pubblicato in G.U. 1.12.2005 n. 280, S.O. n. 183. Ai sensi del successivo comma 3, le disposizioni hanno effetto per i periodi di imposta che iniziano a decorrere dall’ 1.1.2004. Testo precedente: “Se il periodo di imposta è superiore o inferiore a dodici mesi i redditi di cui agli articoli 90 e 56, comma 5, sono ragguagliati alla durata di esso. Il ragguaglio si effettua anche ai fini delle disposizioni di cui agli articoli 102, commi 2, 6 e 7, 104, 106 e 107, commi 1 e 2.“. 4 aprile 2025 Commenti Contattaci Contattami per una consulenza! Via Conte Girolamo Giusso, 11/c 70125 Bari, BA, Italia +39 340 715 1940 pittini@live.it Nome Cognome Email Messaggio Grazie! Invio

- 6. Classificazione dei redditi | PITTINI

Consulenza: T.U.I.R. di Walter Pittini < Previous Next > 6. Classificazione dei redditi Facebook X (Twitter) WhatsApp LinkedIn Pinterest Copia link Ultimo aggiornamento del: 31 marzo 2025 1. I singoli redditi sono classificati nelle seguenti categorie: a) redditi fondiari; b) redditi di capitale; c) redditi di lavoro dipendente; d) redditi di lavoro autonomo; e) redditi d’impresa; f) redditi diversi. (1) 2. I proventi conseguiti in sostituzione di redditi, anche per effetto di cessione dei relativi crediti, e le indennità conseguite, anche in forma assicurativa, a titolo di risarcimento di danni consistenti nella perdita di redditi, esclusi quelli dipendenti da invalidità permanente o da morte, costituiscono redditi della stessa categoria di quelli sostituiti o perduti. Gli interessi moratori e gli interessi per dilazione di pagamento costituiscono redditi della stessa categoria di quelli da cui derivano i crediti su cui tali interessi sono maturati. 3. I redditi delle società in nome collettivo e in accomandita semplice, da qualsiasi fonte provengano e quale che sia l’oggetto sociale, sono considerati redditi d’impresa e sono determinati unitariamente secondo le norme relative a tali redditi. Note: (1) Si veda l’art. 14, comma 4, L. 24.12.1993 n. 537, secondo cui nelle categorie di reddito di cui al presente articolo devono intendersi ricompresi, se in esse classificabili, i proventi derivanti da fatti, atti o attività qualificabili come illecito civile, penale o amministrativo, se non già sottoposti a sequestro o confisca penale. Si veda inoltre l’art. 14, comma 4-bis, L. 24.12.1993 n. 537 (inserito dall’art. 8 del DL 2.3.2012 n. 16) secondo cui nella determinazione dei redditi di cui al presente comma non sono ammessi in deduzione i costi e le spese dei beni o delle prestazioni di servizio direttamente utilizzati per il compimento di atti o attività qualificabili come delitto non colposo per il quale il pubblico ministero abbia esercitato l’azione penale o, comunque, qualora il giudice abbia emesso il decreto che dispone il giudizio ai sensi dell’articolo 424 del codice di procedura penale ovvero sentenza di non luogo a procedere ai sensi dell’articolo 425 dello stesso codice fondata sulla sussistenza della causa di estinzione del reato prevista dall’articolo 157 del codice penale. Consulenza Fiscale 60 Prenota 31 marzo 2025 Commenti Contattaci Contattami per una consulenza! Via Conte Girolamo Giusso, 11/c 70125 Bari, BA, Italia +39 340 715 1940 pittini@live.it Nome Cognome Email Messaggio Grazie! Invio

- ART. 62. [Pro rata patrimoniale] | PITTINI

Consulenza: T.U.I.R. di Walter Pittini < Previous Next > ART. 62. [Pro rata patrimoniale] Facebook X (Twitter) WhatsApp LinkedIn Pinterest Copia link Ultimo aggiornamento del: 1 aprile 2025 Note: (1) Articolo abrogato dall’art. 1, comma 33, lett. c), L. 24.12.2007 n. 244, pubblicata in G.U. 28.12.2007 n. 300, S.O. n. 285. Ai sensi del successivo comma 34, la disposizione si applica a decorrere dal periodo d’imposta successivo a quello in corso al 31.12.2007. Testo precedente: “Art. 62 (Pro rata patrimoniale). - 1. Ai fini dell’applicazione dell’articolo 97, comma 1, il valore di libro delle partecipazioni di cui all’articolo 87, rileva nella stessa percentuale di cui all’articolo 58, comma 2. Ai fini dell’applicazione del comma 2, lettera b), numero 2), primo periodo, dell’articolo 97, si fa riferimento alle partecipazioni in società il cui reddito è imputato ai soci per effetto dell’articolo 116.“. Per le precedenti modifiche si vedano - l’art. 3, comma 3, DLgs. 18.11.2005 n. 247, pubblicato in G.U. 1.12.2005 n. 280, S.O. n. 183; - l’art. 1, DLgs. 12.12.2003 n. 344, pubblicato in G.U. 16.12.2003 n. 291, S.O. n. 190. Consulenza Fiscale 60 Prenota 1 aprile 2025 Commenti Contattaci Contattami per una consulenza! Via Conte Girolamo Giusso, 11/c 70125 Bari, BA, Italia +39 340 715 1940 pittini@live.it Nome Cognome Email Messaggio Grazie! Invio

- 7. Periodo di imposta | PITTINI

Consulenza: T.U.I.R. di Walter Pittini < Previous Next > 7. Periodo di imposta Facebook X (Twitter) WhatsApp LinkedIn Pinterest Copia link Ultimo aggiornamento del: 31 marzo 2025 1. L’imposta è dovuta per anni solari, a ciascuno dei quali corrisponde un’obbligazione tributaria autonoma, salvo quanto stabilito nel comma 3 dell’articolo 8 e nel secondo periodo del comma 3 [4, n.d.r.] dell’articolo 11. 2. L’imputazione dei redditi al periodo d’imposta è regolata dalle norme relative alla categoria nella quale rientrano. 3. In caso di morte dell’avente diritto i redditi che secondo le disposizioni relative alla categoria di appartenenza sono imputabili al periodo d’imposta in cui sono percepiti, determinati a norma delle disposizioni stesse, sono tassati separatamente a norma degli articoli 17 e 18 [19 e 21, n.d.r.], salvo il disposto del comma 3 dell’articolo 16 [17, n.d.r.], anche se non rientrano tra i redditi indicati nello stesso articolo 16, nei confronti degli eredi e dei legatari che li hanno percepiti. Consulenza Fiscale 60 Prenota 31 marzo 2025 Commenti Contattaci Contattami per una consulenza! Via Conte Girolamo Giusso, 11/c 70125 Bari, BA, Italia +39 340 715 1940 pittini@live.it Nome Cognome Email Messaggio Grazie! Invio

- Inamministrazione (List) | PITTINI

- Sei in: Pittini> Amministrativo > Gestione INAMMINISTRAZIONE Registro Imprese Scopri Finanza Scopri Pianificazione Scopri Bilancio Scopri Mud 1 Scopri Rettifica Ateco 2025 Scopri

- Imbonus (List) | PITTINI

Sei in: PITTINI > INDUSTRI E > Real estate > Immobili Immobili e Bonus Fiscali 2025 Guida pratica alle agevolazioni fiscali per interventi di rigenerazione del patrimonio immobiliare italiano. IMBONUS IMBONUS IMBONUS IMBONUS Abitazione principale e detrazione Abitazione principale e limiti alla detrazione. Informazioni Bonus acquisto mobili ed elettrodomestici Proroga sino al 31 dicembre 2025. Informazioni Lo sconto e la cessione del credito Lo sconto in fattura e la cessione del credito di imposta. Informazioni I bonus acquisti Informazioni Bonus edilizio Bonus edilizio Informazioni Eco-Bonus Interventi di efficientamento energetico Informazioni Sisma-Bonus Per quanto riguarda il tema delle detrazioni fiscali per interventi finalizzati alla riduzione del rischio sismico la disciplina dettata dall’art. 16-bis del T.U.I.R. va integrata con la disciplina dettata dall’art. 16, commi da 1-bis a 1-septies.1 del D.L. 63/2013, prorogata, con modifiche rispetto al passato, anche per gli anni 2025, 2026 e 2027 dall’art. 1, c. 55, legge 30 dicembre 2024, n. 207. Informazioni Super Bonus Ai fini della fruizione del Super-Bonus si distingue tra interventi trainanti (ammessi di per sé al beneficio senza la necessità di essere abbinati ad altri interventi) ed interventi trainati (ammessi al beneficio se abbinati ad uno degli interventi trainanti). Informazioni Disposizioni generali Townhouse Informazioni Facebook X (Twitter) WhatsApp LinkedIn Pinterest Copia link

- Condominio (List) | PITTINI

Sei in: PITTINI > INDUSTRIE > REAL ESTATE > Condominio PROTOCOLLI CONDOMINIALI Fiscalità condominiale La fiscalità nel condominio VEDI TUTTO Agevolazioni del patrimonio edilizio Parti condominiali VEDI TUTTO Tabelle millesimali e ripartizione spese Le Tabelle millesimali e la ripartizione delle spese VEDI TUTTO Amministratore di condominio Figura professionale fondamentale e indispensabile nella gestione e nell'amministrazione degli edifici condominiali. VEDI TUTTO Regolamento di condominio Il Regolamento di Condominio è un documento fondamentale che stabilisce le norme e le disposizioni che governano la vita all'interno di un condominio. VEDI TUTTO Condomini amministrati Condomini da noi amministrati. VEDI TUTTO Facebook LinkedIn

- In dichiarazione | PITTINI

La dichiarazione dei redditi è il documento contabile attraverso il quale il cittadino-contribuente comunica al fisco le proprie entrate, ovvero il proprio reddito, ed effettua i versamenti delle imposte relative a partire dalla base imponibile e dalle aliquote fiscali per ciascuna imposta dovuta. Benvenuto In dichiarazione Eventi Introduzione Dichiarazioni Post Servizi Prodotti Banner Faq Contatti Sei in: PITTINI > SERVIZI > Fiscale IN DICHIARAZIONE Trova la dichiarazione che fa per te Offriamo un servizio completo per la dichiarazione dei redditi, che include la scelta del modello più adatto alle tue esigenze. I nostri esperti si occuperanno della compilazione del modulo, garantendo una gestione efficace e senza stress della tua dichiarazione. 770 730 Certificazione Unica CNM Cupe Finanziamenti Iva modello 26 Successione Bollo DST Iva 74-bis Precompilata Intento Locazioni Intrastat Assicurazioni premi Intra 12 Intra 13 IRAP ISA Iva base 2025 Enc IVA Persone Fisiche Società di persone Società di capitali Scelte dell'8,5 °/oo Eventi in programma 7 giorni all'evento Dalla L. 392/78 al boom delle attività ricettive 10 giu 2025, 10:00 – 14:00 Diretta online Scopri di più Dettagli 8 giorni all'evento Giubileo dei Commercialisti 11 giu 2025, 09:00 – 13:00 Piazza San Pietro, 00120 Città del Vaticano Scopri di più Dettagli 126 giorni all'evento Riforma fiscale ed aggregazioni professionali 07 ott 2025, 14:30 – 17:30 Diretta online Scopri di più Dettagli Ciao La dichiarazione dei redditi è il documento contabile attraverso il quale il cittadino-contribuente comunica al fisco le proprie entrate, ovvero il proprio reddito, ed effettua i versamenti delle imposte relative a partire dalla base imponibile e dalle aliquote fiscali per ciascuna imposta dovuta. Scopri Adempimenti dichiarativi informazioni, normativa e prassi. 770 In questa sezione sono contenute le informazioni relative a 770/2025. Scadenza: 31 ottobre 2025. Scopri di più --- 730 In questa sezione sono contenute le informazioni relative a "730 2025". Scadenza: 30 Settembre 2025. Scopri di più --- Certificazione Unica In questa sezione sono contenute le informazioni relative a Certificazione unica 2025 Scadenze: al percettore delle somme: 17 marzo 2025; la trasmissione telematica all'Agenzia delle entrate: 31 marzo 2025; la trasmissione telematica delle certificazioni uniche contenenti esclusivamente redditi esenti o non dichiarabili: 31 ottobre 2025. Scopri di più --- CNM In questa sezione sono contenute le informazioni relative a Consolidato nazionale e Mondiale 2025. Scadenza: 31 ottobre 2025. Scopri di più --- Cupe In questa sezione sono contenute le informazioni relative a "Comunicazione della Certificazione degli utili e dei proventi equiparati (Cupe)". Scadenza: 16 marzo 2025. Scopri di più --- Finanziamenti In questa sezione sono contenute le informazioni relative a "Dichiarazione d’imposta sostitutiva sui finanziamenti". Scadenza: entro 4 mesi dalla chiusura dell'esercizio. Scopri di più --- Iva modello 26 In questa sezione sono contenute le informazioni relative a "Dichiarazione di adesione al regime previsto per le società controllanti e controllate e comunicazione delle variazioni". Scopri di più --- Successione In questa sezione sono contenute le informazioni relative a "Dichiarazione di successione". Scadenza: entro 12 mesi dalla data di apertura della successione. Scopri di più --- Bollo In questa sezione sono contenute le informazioni relative a "Dichiarazione per il pagamento dell’imposta di bollo in modo virtuale". Scopri di più --- DST In questa sezione, che puoi navigare utilizzando il menu di navigazione, sono contenute le informazioni relative a "Dichiarazione Imposta sui servizi digitali". Scopri di più --- Iva 74-bis In questa sezione, che puoi navigare utilizzando il menu di navigazione, sono contenute le informazioni relative a "Dichiarazione Iva 74-bis". Scopri di più --- Precompilata In questa sezione sono contenute le informazioni relative a "Dichiarazione precompilata". Scadenze: 730: 30 Settembre 2025; Redditi Persone fisiche: 31 Ottobre 2025. Scopri di più --- Intento Scopri di più --- Locazioni Scopri di più --- Intrastat Scopri di più --- Assicurazioni premi Scopri di più --- Intra 12 Scopri di più --- Intra 13 Scopri di più --- IRAP La dichiarazione Irap è utilizzata per dichiarare l’imposta regionale sulle attività produttive, disciplinata dal Dlgs 446/1997. Scopri di più --- ISA In questa sezione sono contenute le informazioni relative a "ISA (Indici sintetici di affidabilità)". Scopri di più --- Iva base 2025 Scopri di più --- Enc In questa sezione sono contenute le informazioni relative a Redditi Enti non commerciali Enc 2025 Scopri di più --- IVA In questa sezione sono contenute le informazioni relative a Iva 2025. Scopri di più --- Persone Fisiche In questa sezione sono contenute le informazioni relative a Reddito persone fisiche 2025 Scadenza: 31 Ottobre 2025. Scopri di più --- Società di persone In questa sezione sono contenute le informazioni relative a Redditi società di persone 2025 Scopri di più --- Società di capitali In questa sezione sono contenute le informazioni relative a "Redditi Società di capitali 2025". Scopri di più --- Scelte dell'8,5 °/oo Scopri di più --- Ultimi post Dichiarativi 1 2 3 4 5 I nostri servizi Indichiarazione Dichiarazione dei redditi Scopri di più 2 ore prezzo trattabile prezzo trattabile In dichiarazione Vista rapida Cedolare secca Vista rapida Dichiarazione imposta di bollo assolta in modo virtuale Vista rapida Dichiarazione di successione Vista rapida Dichiarazione di adesione e variazione Iva di gruppo (modello 26) Vista rapida Dichiarazione d'imposta sostitutiva sui finanziamenti Vista rapida Redditi Società di persone Vista rapida Cupe Vista rapida Modello Redditi Società di capitali Vista rapida Redditi persone fisiche Vista rapida Unico Vista rapida IVA Vista rapida Redditi Enti non commerciali Enc Portiamo il vostro commercio in piattaforma E-commerce Ottimizza la gestione fiscale della tua attività e-commerce con il supporto dell'ufficio PITTINI, specializzato in soluzioni contabili, fiscali e di conformità per aziende che operano online. Scopri È previsto un tempo limite entro il quale il vecchio amministratore deve effettuare il passaggio di consegne al nuovo amministratore condominiale? L'articolo 1129 del Codice civile, in tema di nomina, revoca e obblighi dell’amministratore condominiale, e gli articoli 1713 e 1176 del Codice civile, in materia di mandato, applicabili al rapporto fra amministratore e condòmini, non stabiliscono un termine entro il quale l'amministratore cessato dall’incarico debba provvedere alla consegna della documentazione e al rendiconto. Si ritiene, peraltro, che l’espressione «alla cessazione dell'incarico», inserita nell’articolo 1129 del Codice civile, sia da intendere nel senso che, immediatamente dopo l'avvenuta conoscenza della cessazione del suo incarico, l'amministratore deve attivarsi per tali adempimenti. La Cassazione (n. 18185/2021) precisa, inoltre, che a nulla rileva che non vi sia stata la nomina di un amministratore in sostituzione; l'obbligo di restituire la documentazione, infatti, trova la sua ragione nell’avvenuta estinzione del mandato collettivo intercorrente tra l'amministratore uscente e i condòmini. Anche la giurisprudenza di merito ha stabilito che «la mancata nomina del nuovo amministratore, evenienza che prospetta il ricorrente come avvenuta nel complesso… dopo la cessazione del suo incarico…, non legittima, tuttavia, un esonero con riguardo alla documentazione né un esonero dal rendiconto dell’amministratore uscente, intercorrendo il rapporto di amministrazione pur sempre con i singoli condòmini mandanti del mandato collettivo, e non con il condominio inteso quale soggetto distinto ed unitariamente considerato» (Tribunale di Grosseto, 30 novembre 2018, n. 1001; conforme, Tribunale di Ferrara, sezione I, 30 dicembre 2021, n. 855). Cosa si intende per fare carriera? Percorso legato ad un ambiente lavorativo, attraverso il quale si raggiungono posizioni via via di maggiori responsabilità e potere. Cosa sono gli Obiettivi di Sviluppo Sostenibile (SDG)? Gli Obiettivi di Sviluppo Sostenibile (SDG), noti anche come Obiettivi Globali, sono un insieme di 17 obiettivi interconnessi adottati dalle Nazioni Unite nel 2015 come modello per un futuro migliore e più sostenibile per tutti. Questi obiettivi mirano a porre fine alla povertà, proteggere il pianeta e garantire che entro il 2030 tutte le persone godano di pace e prosperità. Cosa è una dichiarazione dei redditi? La dichiarazione dei redditi è il documento contabile attraverso il quale il cittadino-contribuente comunica al fisco le proprie entrate, ovvero il proprio reddito, ed effettua i versamenti delle imposte relative a partire dalla base imponibile e dalle aliquote fiscali per ciascuna imposta dovuta. Chi è il consulente giudiziario? Un consulente giudiziario, in Italia, si riferisce principalmente al Consulente Tecnico d'Ufficio (CTU), un professionista nominato dal giudice per assisterlo in questioni tecniche, fornendo la propria expertise in specifiche discipline. Il CTU svolge un ruolo ausiliario, redigendo perizie e offrendo chiarimenti tecnici durante il processo, aiutando il giudice a prendere decisioni più consapevoli. Chi è il consulente del lavoro? Il consulente del lavoro è un libero professionista che si occupa di consulenza in ambito giuslavorativo in Italia con competenze specifiche nell'amministrazione del personale subordinato e parasubordinato per conto delle imprese ed enti. Chi è un consulente societario? Professionista che fornisce assistenza alle aziende in tutte le fasi della loro vita societaria, dalla costituzione alla gestione ordinaria e alle operazioni straordinarie. Che cosa fa il fiscalista? Il fiscalista è un commercialista specializzato nella compilazione dei complessi adempimenti dichiarativi relativi ai tributi ed alle tasse. Cosa fa l'impiegato amministrativo? Se l'impiegato lavora nell'ufficio amministrativo di grandi aziende, solitamente risponde a un responsabile o un direttore amministrativo. In questi casi, è spesso richiesta la specializzazione in una precisa mansione. D'altra parte, nelle aziende medio piccole, chi lavora come impiegato amministrativo può occuparsi di più aspetti contemporaneamente, coordinando il proprio lavoro con i responsabili delle altre aree aziendali e rispondendo direttamente al titolare dell'azienda. Un terzo possibile sbocco lavorativo per impiegati amministrativi è costituito dalle società di servizi, che offrono consulenza e assistenza amministrativa e contabile alle aziende. In tal caso, questa figura ha una certa autonomia nello svolgimento del proprio lavoro, ma anche diverse responsabilità in più. Chi è l'impiegato amministrativo? Chi lavora nel ruolo di impiegato amministrativo gestisce ogni aspetto amministrativo, finanziario e tributario di un'azienda.Il suo compito è fare in modo che l'impresa sia in regola con gli obblighi previsti dalla legge, dagli adempimenti burocratici alla contabilità aziendale, fino al rispetto delle scadenze fiscali. In quale altro modo possiamo aiutarti Industrie Soluzioni PITTINI © 2018 PITTINI P.I. 08880560720 70125 Bari, Italia Privacy policy Contattaci Mettiti in contatto con noi Chi siamo Scopri le opportunità di lavoro Cosa facciamo Visualizza le sedi Le nostre competenze Eventi Informazioni su Pittini Richiesta di proposta Comunicati

- News | PITTINI

Sei in: PITTINI > News Accedi 2 giugno 2025 Aggiornamento Guida Irpef Read All 2 giugno 2025 Aggiornamento Marketing strategico Read All 2 giugno 2025 Aggiornamento Viaggiare informati Read All 1 giugno 2025 Aggiornamento Agente di commercio Read All 1 giugno 2025 Aggiornamento L'assegno unico universale Read All 17 marzo 2023 Aggiornamento Guida Affitti Read All

- Infisco | PITTINI

La consulenza fiscale è un aspetto fondamentale per la gestione finanziaria di privati e aziende. Infisco si propone come punto di riferimento nel settore, offrendo servizi personalizzati che si adattano alle esigenze specifiche dei clienti. Sei in: PITTINI > SERVIZI > Fiscale DICONO DI VOI SHIPPING Shipping options Standard delivery (5-10 days) - Free Expedited delivery (3-4 days) - $10 Express delivery (1-2 days) - $15 International shipping rates vary by country.

- Societario | PITTINI

Benvenuto Societario Eventi Post Portali Sindaco Faq Contatti PITTINI SERVIZI AMMINISTRATIVO FISCALE Infisco Indichiarazione Regimi fiscali Forfettario Forfettario_2025 Semplificate SOCIETARIO LAVORO GIUDIZIARIO INDUSTRIE FINANZA TRASPORTI OSPITALITA' CONSUMI E-Commerce Rappresentante REAL ESTATE Condomini Immobiliare PRODOTTI Blog Prenota online Elenco programma UFFICI Contatti Team SDG Mappa del sito Carriera Acquisizione Appuntamenti Eventi Commenti Faq Forum Sei in: PITTINI > SERVIZI SOCIETARIO Forniamo soluzioni di consulenza complete a privati, startup, aziende, organizzazioni no profit e altro ancora. Leggi i nostri servizi di seguito e mettiti in contatto con il nostro team per qualsiasi domanda. Costituzione aziendale Gestione aziendale Operazioni straordinarie Eventi in programma 9 giorni all'evento Investire in Roma 2025 10 giu 2025, 09:40 – 13:00 Diretta online Scopri di più Dettagli 9 giorni all'evento Dalla L. 392/78 al boom delle attività ricettive 10 giu 2025, 10:00 – 14:00 Diretta online Scopri di più Dettagli 10 giorni all'evento Giubileo dei Commercialisti 11 giu 2025, 09:00 – 13:00 Piazza San Pietro, 00120 Città del Vaticano Scopri di più Dettagli 32 giorni all'evento Corporate Governance in Italia 03 lug 2025, 10:00 – 13:00 Roma, Via Claudio Monteverdi, 35, 00198 Roma RM, Italia Scopri di più Dettagli 128 giorni all'evento Riforma fiscale ed aggregazioni professionali 07 ott 2025, 14:30 – 17:30 Diretta online Scopri di più Dettagli Le ultime notizie societarie 1 2 Visita i nostri portali: Prenota online INIMPRESA incentivi Prenota online INIMPRESA contributi Inoltre dalla Camera di Commercio di Bari Inoltre dalla Camera di Commercio di Bari Inoltre dalla Camera di Commercio di Bari Inoltre dalla Camera di Commercio di Bari Voucher internazionalizzazione 29 marzo 2025 Scopri Bando Start up 2025 26 marzo 2025 Scopri Funzione di Sindaco Abbiamo i requisiti di professionalità, Possiamo soddisfare i requisiti di onorabilità. Scopri È previsto un tempo limite entro il quale il vecchio amministratore deve effettuare il passaggio di consegne al nuovo amministratore condominiale? L'articolo 1129 del Codice civile, in tema di nomina, revoca e obblighi dell’amministratore condominiale, e gli articoli 1713 e 1176 del Codice civile, in materia di mandato, applicabili al rapporto fra amministratore e condòmini, non stabiliscono un termine entro il quale l'amministratore cessato dall’incarico debba provvedere alla consegna della documentazione e al rendiconto. Si ritiene, peraltro, che l’espressione «alla cessazione dell'incarico», inserita nell’articolo 1129 del Codice civile, sia da intendere nel senso che, immediatamente dopo l'avvenuta conoscenza della cessazione del suo incarico, l'amministratore deve attivarsi per tali adempimenti. La Cassazione (n. 18185/2021) precisa, inoltre, che a nulla rileva che non vi sia stata la nomina di un amministratore in sostituzione; l'obbligo di restituire la documentazione, infatti, trova la sua ragione nell’avvenuta estinzione del mandato collettivo intercorrente tra l'amministratore uscente e i condòmini. Anche la giurisprudenza di merito ha stabilito che «la mancata nomina del nuovo amministratore, evenienza che prospetta il ricorrente come avvenuta nel complesso… dopo la cessazione del suo incarico…, non legittima, tuttavia, un esonero con riguardo alla documentazione né un esonero dal rendiconto dell’amministratore uscente, intercorrendo il rapporto di amministrazione pur sempre con i singoli condòmini mandanti del mandato collettivo, e non con il condominio inteso quale soggetto distinto ed unitariamente considerato» (Tribunale di Grosseto, 30 novembre 2018, n. 1001; conforme, Tribunale di Ferrara, sezione I, 30 dicembre 2021, n. 855). Cosa si intende per fare carriera? Percorso legato ad un ambiente lavorativo, attraverso il quale si raggiungono posizioni via via di maggiori responsabilità e potere. Cosa sono gli Obiettivi di Sviluppo Sostenibile (SDG)? Gli Obiettivi di Sviluppo Sostenibile (SDG), noti anche come Obiettivi Globali, sono un insieme di 17 obiettivi interconnessi adottati dalle Nazioni Unite nel 2015 come modello per un futuro migliore e più sostenibile per tutti. Questi obiettivi mirano a porre fine alla povertà, proteggere il pianeta e garantire che entro il 2030 tutte le persone godano di pace e prosperità. Cosa è una dichiarazione dei redditi? La dichiarazione dei redditi è il documento contabile attraverso il quale il cittadino-contribuente comunica al fisco le proprie entrate, ovvero il proprio reddito, ed effettua i versamenti delle imposte relative a partire dalla base imponibile e dalle aliquote fiscali per ciascuna imposta dovuta. Chi è il consulente giudiziario? Un consulente giudiziario, in Italia, si riferisce principalmente al Consulente Tecnico d'Ufficio (CTU), un professionista nominato dal giudice per assisterlo in questioni tecniche, fornendo la propria expertise in specifiche discipline. Il CTU svolge un ruolo ausiliario, redigendo perizie e offrendo chiarimenti tecnici durante il processo, aiutando il giudice a prendere decisioni più consapevoli. Chi è il consulente del lavoro? Il consulente del lavoro è un libero professionista che si occupa di consulenza in ambito giuslavorativo in Italia con competenze specifiche nell'amministrazione del personale subordinato e parasubordinato per conto delle imprese ed enti. Chi è un consulente societario? Professionista che fornisce assistenza alle aziende in tutte le fasi della loro vita societaria, dalla costituzione alla gestione ordinaria e alle operazioni straordinarie. Che cosa fa il fiscalista? Il fiscalista è un commercialista specializzato nella compilazione dei complessi adempimenti dichiarativi relativi ai tributi ed alle tasse. Cosa fa l'impiegato amministrativo? Se l'impiegato lavora nell'ufficio amministrativo di grandi aziende, solitamente risponde a un responsabile o un direttore amministrativo. In questi casi, è spesso richiesta la specializzazione in una precisa mansione. D'altra parte, nelle aziende medio piccole, chi lavora come impiegato amministrativo può occuparsi di più aspetti contemporaneamente, coordinando il proprio lavoro con i responsabili delle altre aree aziendali e rispondendo direttamente al titolare dell'azienda. Un terzo possibile sbocco lavorativo per impiegati amministrativi è costituito dalle società di servizi, che offrono consulenza e assistenza amministrativa e contabile alle aziende. In tal caso, questa figura ha una certa autonomia nello svolgimento del proprio lavoro, ma anche diverse responsabilità in più. Chi è l'impiegato amministrativo? Chi lavora nel ruolo di impiegato amministrativo gestisce ogni aspetto amministrativo, finanziario e tributario di un'azienda.Il suo compito è fare in modo che l'impresa sia in regola con gli obblighi previsti dalla legge, dagli adempimenti burocratici alla contabilità aziendale, fino al rispetto delle scadenze fiscali. In quale altro modo possiamo aiutarti Industrie Soluzioni PITTINI © 2018 PITTINI P.I. 08880560720 70125 Bari, Italia Privacy policy Contattaci Mettiti in contatto con noi Chi siamo Scopri le opportunità di lavoro Cosa facciamo Visualizza le sedi Le nostre competenze Eventi Informazioni su Pittini Richiesta di proposta Comunicati

- 404 | PITTINI

There’s Nothing Here... We can’t find the page you’re looking for. Check the URL, or head back home. Go Home

- Onu | PITTINI

Essa ingloba 17 Obiettivi per lo Sviluppo Sostenibile – Sustainable Development Goals, SDGs – in un grande programma d’azione per un totale di 169 ‘target’ o traguardi. Sei in: PITTINI > UFFICI Povertà Porre fine ad ogni forma di povertà nel mondo Leggi di più Fame Porre fine alla fame, raggiungere la sicurezza alimentare, migliorare la nutrizione e promuovere un’agricoltura sostenibile Leggi di più Salute Assicurare la salute e il benessere per tutti e per tutte le età Leggi di più Istruzione Assicurare un’istruzione di qualità, equa ed inclusiva, e promuovere opportunità di apprendimento per tutti (LLL) Leggi di più Genere Raggiungere l’uguaglianza di genere ed emancipare tutte le donne e le ragazze Leggi di più Acqua Garantire a tutti la disponibilità e la gestione sostenibile dell’acqua e delle strutture igienico-sanitarie Leggi di più Energia Assicurare a tutti l’accesso a sistemi di energia economici, affidabili, sostenibili e moderni Leggi di più Lavoro Incentivare una crescita economica duratura, inclusiva e sostenibile, un’occupazione piena e produttiva ed un lavoro dignitoso per tutti Leggi di più Impresa Costruire un’infrastruttura resiliente e promuovere l’innovazione ed una industrializzazione equa, responsabile e sostenibile Leggi di più Disuguaglianze Ridurre l’ineguaglianza all’interno di e fra le Nazioni Leggi di più Città Rendere le città e gli insediamenti umani inclusivi, sicuri, duraturi e sostenibili Leggi di più Consumo Garantire modelli sostenibili di produzione e di consumo Leggi di più Clima Promuovere azioni, a tutti i livelli, per combattere il cambiamento climatico Leggi di più Oceano Conservare e utilizzare in modo durevole gli oceani, i mari e le risorse marine per uno sviluppo sostenibile Leggi di più Terra Proteggere, ripristinare e favorire un uso sostenibile dell’ecosistema terrestre Leggi di più Pace Pace, giustizia e istituzioni forti Leggi di più Partnership Rafforzare i mezzi di attuazione e rinnovare il partenariato mondiale per lo sviluppo sostenibile Leggi di più È previsto un tempo limite entro il quale il vecchio amministratore deve effettuare il passaggio di consegne al nuovo amministratore condominiale? L'articolo 1129 del Codice civile, in tema di nomina, revoca e obblighi dell’amministratore condominiale, e gli articoli 1713 e 1176 del Codice civile, in materia di mandato, applicabili al rapporto fra amministratore e condòmini, non stabiliscono un termine entro il quale l'amministratore cessato dall’incarico debba provvedere alla consegna della documentazione e al rendiconto. Si ritiene, peraltro, che l’espressione «alla cessazione dell'incarico», inserita nell’articolo 1129 del Codice civile, sia da intendere nel senso che, immediatamente dopo l'avvenuta conoscenza della cessazione del suo incarico, l'amministratore deve attivarsi per tali adempimenti. La Cassazione (n. 18185/2021) precisa, inoltre, che a nulla rileva che non vi sia stata la nomina di un amministratore in sostituzione; l'obbligo di restituire la documentazione, infatti, trova la sua ragione nell’avvenuta estinzione del mandato collettivo intercorrente tra l'amministratore uscente e i condòmini. Anche la giurisprudenza di merito ha stabilito che «la mancata nomina del nuovo amministratore, evenienza che prospetta il ricorrente come avvenuta nel complesso… dopo la cessazione del suo incarico…, non legittima, tuttavia, un esonero con riguardo alla documentazione né un esonero dal rendiconto dell’amministratore uscente, intercorrendo il rapporto di amministrazione pur sempre con i singoli condòmini mandanti del mandato collettivo, e non con il condominio inteso quale soggetto distinto ed unitariamente considerato» (Tribunale di Grosseto, 30 novembre 2018, n. 1001; conforme, Tribunale di Ferrara, sezione I, 30 dicembre 2021, n. 855). Cosa si intende per fare carriera? Percorso legato ad un ambiente lavorativo, attraverso il quale si raggiungono posizioni via via di maggiori responsabilità e potere. Cosa sono gli Obiettivi di Sviluppo Sostenibile (SDG)? Gli Obiettivi di Sviluppo Sostenibile (SDG), noti anche come Obiettivi Globali, sono un insieme di 17 obiettivi interconnessi adottati dalle Nazioni Unite nel 2015 come modello per un futuro migliore e più sostenibile per tutti. Questi obiettivi mirano a porre fine alla povertà, proteggere il pianeta e garantire che entro il 2030 tutte le persone godano di pace e prosperità. Cosa è una dichiarazione dei redditi? La dichiarazione dei redditi è il documento contabile attraverso il quale il cittadino-contribuente comunica al fisco le proprie entrate, ovvero il proprio reddito, ed effettua i versamenti delle imposte relative a partire dalla base imponibile e dalle aliquote fiscali per ciascuna imposta dovuta. Chi è il consulente giudiziario? Un consulente giudiziario, in Italia, si riferisce principalmente al Consulente Tecnico d'Ufficio (CTU), un professionista nominato dal giudice per assisterlo in questioni tecniche, fornendo la propria expertise in specifiche discipline. Il CTU svolge un ruolo ausiliario, redigendo perizie e offrendo chiarimenti tecnici durante il processo, aiutando il giudice a prendere decisioni più consapevoli. Chi è il consulente del lavoro? Il consulente del lavoro è un libero professionista che si occupa di consulenza in ambito giuslavorativo in Italia con competenze specifiche nell'amministrazione del personale subordinato e parasubordinato per conto delle imprese ed enti. Chi è un consulente societario? Professionista che fornisce assistenza alle aziende in tutte le fasi della loro vita societaria, dalla costituzione alla gestione ordinaria e alle operazioni straordinarie. Che cosa fa il fiscalista? Il fiscalista è un commercialista specializzato nella compilazione dei complessi adempimenti dichiarativi relativi ai tributi ed alle tasse. Cosa fa l'impiegato amministrativo? Se l'impiegato lavora nell'ufficio amministrativo di grandi aziende, solitamente risponde a un responsabile o un direttore amministrativo. In questi casi, è spesso richiesta la specializzazione in una precisa mansione. D'altra parte, nelle aziende medio piccole, chi lavora come impiegato amministrativo può occuparsi di più aspetti contemporaneamente, coordinando il proprio lavoro con i responsabili delle altre aree aziendali e rispondendo direttamente al titolare dell'azienda. Un terzo possibile sbocco lavorativo per impiegati amministrativi è costituito dalle società di servizi, che offrono consulenza e assistenza amministrativa e contabile alle aziende. In tal caso, questa figura ha una certa autonomia nello svolgimento del proprio lavoro, ma anche diverse responsabilità in più. Chi è l'impiegato amministrativo? Chi lavora nel ruolo di impiegato amministrativo gestisce ogni aspetto amministrativo, finanziario e tributario di un'azienda.Il suo compito è fare in modo che l'impresa sia in regola con gli obblighi previsti dalla legge, dagli adempimenti burocratici alla contabilità aziendale, fino al rispetto delle scadenze fiscali. PITTINI © 2018 PITTINI P.I. 08880560720 70125 Bari, Italia Privacy policy Contattaci Mettiti in contatto con noi Chi siamo Scopri le opportunità di lavoro Cosa facciamo Visualizza le sedi Le nostre competenze Eventi Informazioni su Pittini Richiesta di proposta Comunicati

- Protocolli Finanziari (List) | PITTINI

Sei in: PITTINI > INDUSTRIE > Finanza Indice: PROTOCOLLI FINANZIARI Value Investing Strategia di investimento che mira a identificare e acquistare titoli o altri asset a un prezzo inferiore rispetto al loro valore intrinseco, e poi rivenderli quando il prezzo di mercato si allinea con quel valore. Informazioni Criptovalute L’aliquota dell'imposta sostitutiva sulle plusvalenze relative alle cripto-attività Informazioni In quale altro modo possiamo aiutarti Industrie Soluzioni PITTINI © 2018 PITTINI P.I. 08880560720 70125 Bari, Italia Privacy policy Contattaci Mettiti in contatto con noi Chi siamo Scopri le opportunità di lavoro Cosa facciamo Visualizza le sedi Le nostre competenze Eventi Informazioni su Pittini Richiesta di proposta Comunicati

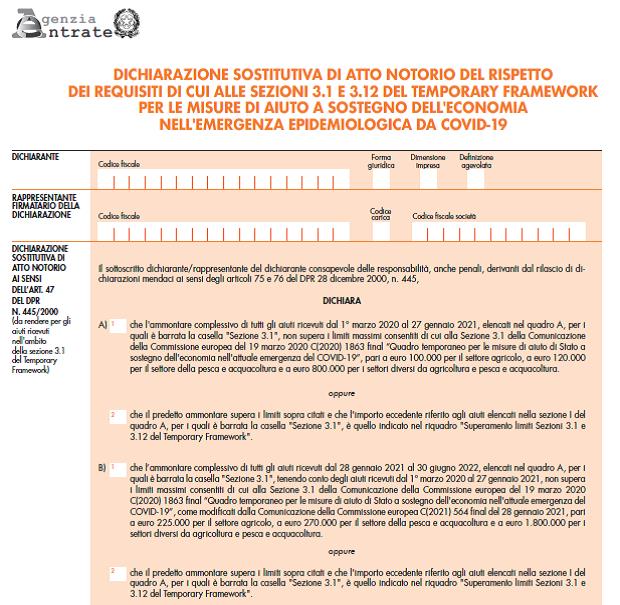

- Autodichiarazione requisiti Temporary framework | PITTINI

Sei in: PITTINI > RIORDINO > Fiscale > Dichiarazione Autodichiarazione requisiti Temporary framework In questa sezione sono contenute le informazioni relative a "Autodichiarazione requisiti Temporary framework". di Walter Pittini 13 aprile 2025 Che cos'è Chi deve presentare l’autodichiarazione Come e quando si presenta Modello e istruzioni Indichiarazione Prenota 13 aprile 2025 Commenti PITTINI © 2018 PITTINI P.I. 08880560720 70125 Bari, Italia Privacy policy Contattaci Mettiti in contatto con noi Chi siamo Scopri le opportunità di lavoro Cosa facciamo Visualizza le sedi Le nostre competenze Eventi Informazioni su Pittini Richiesta di proposta Comunicati