Gruppo Pittini Governo Investitori Responsabile Comunicazione Carriere Chi sei?

Ricerca

504 risultati trovati con una ricerca vuota

- Dottore commercialista

Consulente fiscale, aziendale e del lavoro. Si garantisce massima serietà e professionalità. Il commercialista è il nostro mestiere. Prenota l'appuntamento. Siamo ad aspettarti per fornirti consulenze ad alto livello professionale. Genera valore Aiutiamo i clienti a generare valore a lungo termine per tutti gli stakeholder. Competenze SERVIZI Potenziati dall'analisi dati e dall'innovazione tecnologica, i nostri servizi e soluzioni offrono sicurezza tramite la verifica e supportano i clienti nel loro percorso di trasformazione, crescita e gestione operativa. Amministrativo Pianificazione, finanza, bilancio Scopri di più Fiscale Assistenza, dichiarazioni, imposte Scopri di più Societario Costituzione, gestione, operazioni straordinarie Scopri di più Lavoro Consulenza del lavoro Scopri di più Giudiziario Interpelli giudiziari e controversie Scopri di più Applicazioni INDUSTRIE Scopri come gli insight e i servizi di PITTINI stanno aiutando a ridefinire il futuro del tua azienda. Finanza Trasporti Ospitalità Consumi Real estate Aggiornamenti Esplora il nostro punto di vista sulle sfide odierne 1 2 3 4 5 Guide 1 2 3 Dashboard Prodotti Le ultime novità da PITTINI Offriamo una vasta gamma di prodotti per le aziende, progettati per soddisfare le diverse esigenze fiscali e contabili. La nostra missione è fornire servizi di alta qualità e supporto personalizzato per garantire la crescita e il successo dei nostri clienti. Affidati a noi per semplificare la gestione delle tue aziende. Tutti i prodotti Vista rapida Consulente Incasa Cedolare secca Vista rapida Indichiarazione Dichiarazione imposta di bollo assolta in modo virtuale Vista rapida Indichiarazione Dichiarazione di successione Vista rapida Indichiarazione Dichiarazione di adesione e variazione Iva di gruppo (modello 26) Vista rapida Indichiarazione Dichiarazione d'imposta sostitutiva sui finanziamenti Vista rapida Indichiarazione Redditi Società di persone Vista rapida Indichiarazione Cupe Vista rapida Indichiarazione Modello Redditi Società di capitali Vista rapida Indichiarazione Redditi persone fisiche Vista rapida Indichiarazione Unico Vista rapida Indichiarazione IVA Vista rapida Indichiarazione Redditi Enti non commerciali Enc Vista rapida Indichiarazione ISA (Indici sintetici di affidabilità) Vista rapida Indichiarazione Consolidato nazionale e Mondiale 2025 Vista rapida Indichiarazione Autodichiarazione requisiti Temporary framework Vista rapida Indichiarazione IRAP Vista rapida Indichiarazione Modello 770/2025 Vista rapida Indichiarazione Modello 730/2025 Vista rapida Inamministrazione Rettifica Ateco 2025 Vista rapida Inamministrazione MUD 2025 Vista rapida Inimpresa Bonus colonnine domestiche Vista rapida Inimpresa Mini Contratti di Sviluppo Vista rapida Inimpresa Fondo per il sostegno alla transizione industriale Vista rapida Inimpresa Startup e PMI innovative Vista rapida Inimpresa Mobilità Sostenibile Vista rapida Consulente amministrativo Visure catastali Vista rapida Consulente giurisdizionale Consulente giurisdizionale Vista rapida Consulente del lavoro Consulenza del lavoro Vista rapida Consulente fiscale Agenda Fiscale Vista rapida Consulente fiscale Regime Fiscale Forfettario 2025 Eventi Al momento non ci sono eventi Carriere Entra nel nostro team Saremo felici di conoscerti e di ricontattarti non appena avremo un ruolo adatto a te. Esplora le opportunità di lavoro

- CONSUMI | PITTINI

Il termine "consumatore" si riferisce a un individuo o a un gruppo che acquista beni e servizi per uso personale. Sei in: PITTINI > INDUSTRIE Consumi Eventi Post Ecommerce Prodotti Rappresentante CONSUMI Il termine "consumatore" si riferisce a un individuo o a un gruppo che acquista beni e servizi per uso personale. Al momento non ci sono eventi Ultimi post 1 2 COMMERCIO ELETTRONICO Semplifica la tua gestione fiscale e concentrati sulle vendite. Scopri di più --- Consumi Al momento non abbiamo prodotti da mostrare. Al momento non abbiamo prodotti da mostrare. Al momento non abbiamo prodotti da mostrare. Al momento non abbiamo prodotti da mostrare. Al momento non abbiamo prodotti da mostrare. Al momento non abbiamo prodotti da mostrare. Al momento non abbiamo prodotti da mostrare. Al momento non abbiamo prodotti da mostrare. Al momento non abbiamo prodotti da mostrare. Al momento non abbiamo prodotti da mostrare. Al momento non abbiamo prodotti da mostrare. Al momento non abbiamo prodotti da mostrare. Al momento non abbiamo prodotti da mostrare. Al momento non abbiamo prodotti da mostrare. Al momento non abbiamo prodotti da mostrare. Al momento non abbiamo prodotti da mostrare. Al momento non abbiamo prodotti da mostrare. Al momento non abbiamo prodotti da mostrare. Al momento non abbiamo prodotti da mostrare. Al momento non abbiamo prodotti da mostrare. Al momento non abbiamo prodotti da mostrare. Al momento non abbiamo prodotti da mostrare. Al momento non abbiamo prodotti da mostrare. Al momento non abbiamo prodotti da mostrare. Al momento non abbiamo prodotti da mostrare. Al momento non abbiamo prodotti da mostrare. Al momento non abbiamo prodotti da mostrare. Al momento non abbiamo prodotti da mostrare. Al momento non abbiamo prodotti da mostrare. Al momento non abbiamo prodotti da mostrare. Al momento non abbiamo prodotti da mostrare. Al momento non abbiamo prodotti da mostrare. Al momento non abbiamo prodotti da mostrare. Al momento non abbiamo prodotti da mostrare. Al momento non abbiamo prodotti da mostrare. Al momento non abbiamo prodotti da mostrare. Al momento non abbiamo prodotti da mostrare. Al momento non abbiamo prodotti da mostrare. Al momento non abbiamo prodotti da mostrare. Al momento non abbiamo prodotti da mostrare. Rappresentante Rappresentante Rappresentante Rappresentante Scopri di più --- In quale altro modo possiamo aiutarti Riordino Soluzioni

- Rappresentante | PITTINI

Sei in: PITTINI > INDUSTRI A > Consumi Partita IVA agente di commercio Guida fiscale Come aprire partita IVA agente di commercio. Vediamo quali sono i requisiti richiesti per esercitare l’attività, i costi che devi affrontare e soprattutto la contribuzione INPS, senz’altro la voce di spesa più cospicua. L’agente di commercio è una professione che se svolta con professionalità può dare ottime soddisfazioni economiche. Sommario: 1. Requisiti agente di commercio - Morali - Professionali - Incompatibilità 2. Partita IVA agente di commercio - Costi apertura Partita IVA agente di commercio - Agente di commercio contributi INPS e ENASARCO 3. Regime fiscale agente di commercio Requisiti agente di commercio Morali: - non essere interdetti o inabilitati; - non essere condannati per delitti contro la pubblica amministrazione, l’amministrazione della giustizia, la fede pubblica, la economia pubblica, l’industria ed il commercio; - non essere condannati per delitto di omicidio volontario, furto, rapina, estorsione, truffa, appropriazione indebita, ricettazione, e per ogni altro delitto non colposo per il quale la legge commini la pena della reclusione non inferiore, nel minimo, a due anni e, nel massimo, a cinque anni. Professionali: - aver superato con esito positivo uno specifico corso professionale istituito o riconosciuto dalle regioni; oppure - aver prestato la propria opera per almeno due anni alle dipendenze di una impresa con qualifica di viaggiatore piazzista o con mansioni di dipendente qualificato addetto al settore vendite, purché l’attività sia stata svolta anche se non continuativamente entro i cinque anni dalla data di presentazione della domanda; oppure - aver conseguito il diploma di scuola secondaria di secondo grado di indirizzo commerciale o laurea in materie commerciali o giuridiche. In una ditta individuale, devono possedere i requisiti morali e professionali il titolare e/o gli eventuali preposti; in una società, tutti i legali rappresentanti dell’impresa e/o gli eventuali preposti. Incompatibilità: l’attività di agente di commercio non può essere svolta da chi ha già un lavoro come dipendente e da chi è iscritto nei ruoli di mediatore. Partita IVA agente di commercio Per intraprendere l’attività di agente di commercio occorre aprire la partita IVA. La richiesta avviene mediante la presentazione di apposita domanda di iscrizione al Registro Imprese mediante ComUnica. E’ importante descrivere l’attività in modo chiaro e completo. Nella descrizione deve essere indicata l’attività esercitata, in questo caso “agente di commercio”. Evitare descrizioni generiche del tipo “intermediario del commercio” o “agente”. poiché tale terminologia racchiude diverse tipologie di intermediari del commercio, ad esempio, l’agente di commercio, il rappresentante di commercio, il sub agente di commercio, il procacciatore d’affari, ecc. Ciò per evitare che la domanda di iscrizione venga sospesa. Con un’unica pratica telematica viene richiesta l’attribuzione della partita IVA all’Agenzia delle Entrate, l’iscrizione al Registro Imprese e all’Inps. La data di inizio attività non deve essere precedente alla data di sottoscrizione o alla data di decorrenza del mandato o della lettera di incarico. Costi apertura partita IVA Per l’iscrizione al Registro Imprese bisogna sostenere dei costi. Si tratta di diritti di segreteria, istruttoria e bolli che possiamo quantificare in circa 100 euro. L’apertura della partita IVA non è quindi gratuita ma i costi sono davvero contenuti. Agente di commercio contributi INPS e ENASARCO L’agente di commercio deve obbligatoriamente iscriversi alla Gestione Commercianti dell’Inps. I contributi fissi si pagano in quattro rate trimestrali. Se si supera il minimale di reddito che ogni anno viene stabilito dall’Inps si devono versare anche i contributi sulla parte di reddito eccedente il minimale. Entro 30 giorni dal conferimento del contratto di agenzia, l’impresa è obbligata ad iscrivere l’agente di commercio in Enasarco. Deve inoltre provvedere al versamento, trattenendo quindi la quota a carico dell’agente dalle provvigioni maturate. Per l’attività di agente di commercio è quindi richiesta una doppia iscrizione. In caso di mancata iscrizione sono previste delle sanzioni a carico dell’impresa mandante. Regime fiscale agente di commercio Attualmente esiste il regime forfettario che consente di pagare un’unica imposta fissa del 5%, senza pagare nessun’altra imposta sui redditi. Si è esonerati anche dal versamento dell’IVA. Devi aprire partita IVA come agente di commercio? Contattami per una consulenza gratuita. Aggiornato al: 21 febbraio 2025 A cura di: Walter Pittini Commercialista In quale altro modo possiamo aiutarti Industrie Soluzioni

- Registro Imprese | PITTINI

Sei in: PITTINI > SERVIZI > Amministrativo Registro Imprese Registro informatico pubblico al quale le imprese italiane, le imprese estere con sede o unità locale in Italia e gli altri enti (per esempio fondazioni e associazioni ) che esercitano un'attività economica rivolta a terzi sono tenuti ad iscriversi e funge anche da strumento di pubblicità giuridica . Registro Imprese 11 agosto 2025 Istituito nel dicembre 1993 (legge n. 580) e operativo dall'anno 1996, riunifica il Registro delle società - in precedenza tenuto dalle Cancellerie Commerciali dei Tribunali - e il Registro Ditte, tenuto originariamente dalle Camere di Commercio. La previsione di tale strumento (art. 2188 e ss. C.C., art. 8 L. n. 580/1993, D.P.R. n. 581/1995, D.P.R. n. 558/1999, L. n. 340/2000 e successive modifiche ed integrazioni normative), gestito attraverso la rete informatica e telematica, mira ad assicurare la completezza ed organicità della pubblicità legale per tutte le imprese soggette ad iscrizione rendendo tempestiva l'informazione giuridico-economica in ordine alle stesse su tutto il territorio nazionale. L' iscrizione nel Registro è obbligatoria per i soggetti e gli atti previsti dalla legge. I soggetti tenuti all' iscrizione sono: gli imprenditori individuali (art. 2195 C.C.), le società commerciali (art. 2200 C.C.), i consorzi con attività esterna (art. 2612 C.C.) e le società consortili (art. 2615-ter C.C.), i gruppi europei di interesse economico di cui al D.Lgs. n. 240/1991, gli enti pubblici che hanno per oggetto esclusivo o principale un'attività commerciale (art. 2201 C.C.), le società che sono soggette alla legge italiana ai sensi dell' art. 25 della L. n. 218/1995, le società cooperative (art. 2519 C.C.), le società estere aventi in Italia una o più sedi secondarie (art. 2506 C.C.), le aziende speciali degli enti locali di cui al D.L. 31.01.1995 n. 26 convertito nella legge 29.03.1995 n. 95, gli imprenditori agricoli (art. 2135 C.C.), i piccoli imprenditori tra cui rientrano anche i coltivatori diretti (art. 2083 C.C.), le società semplici (art. 2251 C.C.). Nel Registro sono inoltre annotate anche le imprese artigiane. Formalmente il Registro Imprese è unico, ma di fatto si articola in due sezioni: la sezione ordinaria contenente i dati dei soggetti obbligati all'iscrizione a norma del Codice Civile; la sezione speciale (in cui sono confluite le categorie per le quali, in precedenza, vi era un'apposita sezione speciale: imprenditori agricoli, piccoli imprenditori, società semplici, imprese artigiane iscritte nell'apposito Albo) destinata a raccogliere le iscrizioni e le annotazioni dei soggetti per i quali l'obbligo formale di pubblicità è stato introdotto dalla legge di riforma degli enti camerali. L'iscrizione nel Registro delle Imprese degli atti e fatti previsti dalla legge, da parte dei soggetti che vi sono tenuti, ha effetti giuridici di pubblicità (dichiarativa o costitutiva) in quanto consente di opporre ai terzi quanto è stato iscritto, dando vita ad una presunzione circa l' esistenza e la certezza dei fatti iscritti. L'iscrizione nella sezione speciale del Registro Imprese, diversamente dall'iscrizione nella sezione ordinaria dello stesso, ha funzione di certificazione anagrafica e di pubblicità notizia assolvendo al solo scopo di rendere conoscibili i fatti e le dichiarazioni rese al Registro che non sono quindi opponibili ai terzi. Di regola l'iscrizione nel Registro Imprese avviene su domanda dell'interessato. Nell'eventualità che non venga da questi richiesta nei termini di legge, l'iscrizione viene disposta d'ufficio con provvedimento del Giudice Delegato dal Presidente del Tribunale di Bari preposto alla vigilanza sulla tenuta del Registro Imprese. Alla tenuta, conservazione e gestione del Registro Imprese è preposto, invece, un Conservatore cui competono, oltre alle funzioni di certificazione, quelle di controllo delle condizioni di legge per l'iscrivibilità degli atti. Le domande di iscrizione possono essere presentate direttamente presso l'Ufficio o inviate a mezzo raccomandata postale. Con l'attuazione del sistema Fedra è possibile l'accesso telematico al Registro Imprese presentando la documentazione su apposito dischetto. Il servizio Telemaco consente, inoltre, il rilascio di certificati e visure per via telematica. Tali sistemi troveranno a breve applicazione generalizzata per le domande di iscrizione e di deposito e per gli atti presentati al Registro Imprese dalle imprese societarie. Le imprese individuali potranno invece continuare a presentare la documentazione al Registro Imprese anche su base cartacea. Le società devono trasmettere alla Camera di Commercio i principali documenti relativi alla vita dell' impresa: atti costitutivi, statuti e atti modificativi, bilanci ed elenchi soci, etc.. Il Registro Imprese è inoltre integrato con i dati del Repertorio Economico Amministrativo: per ogni impresa sono, quindi, certificabili sia l' assetto giuridico che i dati economici. Le funzioni principali dell' Ufficio Registro delle Imprese sono: la conservazione ed esibizione dei documenti ed atti soggetti a iscrizione, annotazione o deposito presso lo stesso; la ricezione degli atti e delle notizie precedentemente soggetti alla pubblicazione nel BUSARL e nel BUSC e gli adempimenti conseguenti; il rilascio di certificati di iscrizione o annotazione nel Registro, di certificati attestanti il deposito di atti e di certificati attestanti la mancanza di iscrizioni; il rilascio di copia integrale o parziale di atti depositati o iscritti nel Registro; la bollatura e numerazione dei libri e delle scritture contabili delle imprese; la tenuta del REA ed il rilascio di visure e certificati inerenti alle iscrizioni e alle annotazioni. di Walter Pittini Commenti PITTINI © 2018 PITTINI P.I. 08880560720 70125 Bari, Italia Privacy policy Facebook LinkedIn

- Produzione | PITTINI

Sei in: PITTINI > RIORDINO > Societario > Gestione > Organizzazione Produzione L'eccellenza si raggiunge attraverso l'impegno costante verso la qualità. 5 Previous Next PITTINI © 2018 PITTINI P.I. 08880560720 70125 Bari, Italia Privacy policy

- Finanziamenti | PITTINI

Sei in: PITTINI > SERVIZI > Fiscale > Dichiarazione Finanziamenti In questa sezione sono contenute le informazioni relative a "Dichiarazione d’imposta sostitutiva sui finanziamenti". di Walter Pittini 15 aprile 2025 Che cos'è A partire dal mese di gennaio 2018, le banche e gli altri enti che effettuano le operazioni di finanziamento (articoli 15 e 16 del decreto del Presidente della Repubblica del 29 settembre 1973 n. 601) sono tenuti, entro quattro mesi dalla chiusura dell’esercizio, alla presentazione una dichiarazione relativa alle operazioni effettuate nel corso dell’esercizio stesso, utilizzando il modello approvato con provvedimento del 23 novembre 2017. Il modello deve essere utilizzato anche per la liquidazione dell’imposta dovuta a saldo per il periodo di riferimento della dichiarazione e per la determinazione dell’acconto dovuto per l’esercizio successivo. La dichiarazione deve essere trasmessa esclusivamente in via telematica all’Agenzia delle Entrate, direttamente o tramite intermediario abilitato. Normativa e Prassi Articol0 20 del Dpr n. 601 del 1973 - pdf - Dichiarazione e pagamento dell'imposta sostitutiva Articolo 7-quater, comma 33 e 35, del decreto legge n. 193 del 22 ottobre 2016 - pdf - Disposizioni in materia di semplificazione fiscale Attenzione: gli articoli di leggi, decreti, decreti legislativi, ecc. potrebbero essere stati modificati da successivi interventi normativi. Consultare il testo attualmente in vigore utilizzando il motore di ricerca della Documentazione economica e finanziaria: apre una nuova finestra Provvedimento del 23 novembre 2017 - pdf - Approvazione del modello di dichiarazione dell’imposta sostitutiva sui finanziamenti, delle relative istruzioni e delle specifiche tecniche per la trasmissione telematica (Pubblicato il 23/11/2017) Modelli e istruzioni Modello - pdf - Dichiarazione dell’imposta sostitutiva sui finanziamenti Istruzioni per la compilazione - pdf Scadenza: entro 4 mesi dalla chiusura dell'esercizio. Indichiarazione 120 Prenota 1 giugno 2025 Commenti PITTINI © 2018 PITTINI P.I. 08880560720 70125 Bari, Italia Privacy policy Contattaci Mettiti in contatto con noi Chi siamo Scopri le opportunità di lavoro Cosa facciamo Visualizza le sedi Le nostre competenze Eventi Informazioni su Pittini Richiesta di proposta Comunicati

- Assicurazioni premi | PITTINI

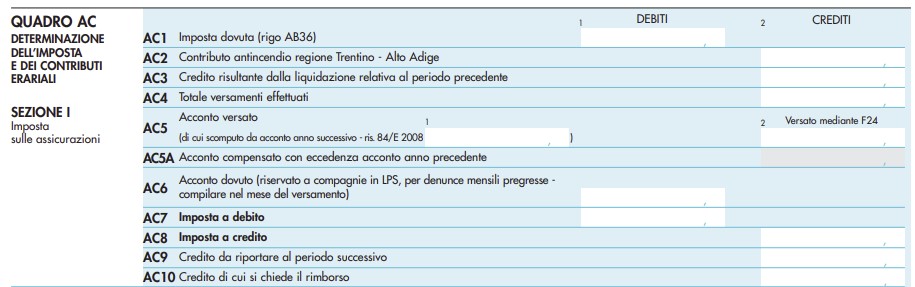

Sei in: PITTINI > SERVIZI > Fiscale > Dichiarazione Assicurazioni premi di Walter Pittini 9 maggio 2025 1 giugno 2025 Commenti PITTINI © 2018 PITTINI P.I. 08880560720 70125 Bari, Italia Privacy policy Contattaci Mettiti in contatto con noi Chi siamo Scopri le opportunità di lavoro Cosa facciamo Visualizza le sedi Le nostre competenze Eventi Informazioni su Pittini Richiesta di proposta Comunicati

- Antireciclaggio | PITTINI

Sei in: PITTINI > SERVIZI > Amministrativo < Back Antireciclaggio Essere in regola per le verifiche antiriciclaggio negli studi dei commercialisti. Previous Next 1. L’accesso della G.d.F. 2. L’ispezione documentale 3. Il contenuto del fascicolo antiriciclaggio di studio 4. L’identificazione e l’adeguata verifica della clientela in presenza e a distanza 5. Gli adempimenti per la formazione del personale e dei collaboratori Consulenza Amministrativa 60 Prenota

- Clima | PITTINI

Sei in: PITTINI > UFFICI > SDG_ONU Clima Promuovere azioni, a tutti i livelli, per combattere il cambiamento climatico 4 maggio 2025 Il cambiamento climatico interessa i paesi di tutti i continenti. Esso sta sconvolgendo le economie nazionali, con costi alti per persone, comunità e paesi oggi, e che saranno ancora più gravi un domani. Le persone stanno sperimentando gli impatti significativi del cambiamento climatico, quali ad esempio il mutamento delle condizioni meteorologiche, l’innalzamento del livello del mare e altri fenomeni meteorologici ancora più estremi. Le emissioni di gas a effetto serra, derivanti dalle attività umane, sono la forza trainante del cambiamento climatico e continuano ad aumentare. Attualmente sono al loro livello più alto nella storia. Se non si prendono provvedimenti, si prevede che la temperatura media della superficie terrestre aumenterà nel corso del XXI secolo e probabilmente aumenterà di 3°C in questo secolo – alcune aree del pianeta sono destinate a un riscaldamento climatico ancora maggiore. Le persone più povere e vulnerabili sono le più esposte.Attualmente ci sono soluzioni accessibili e flessibili per permettere ai paesi di diventare economie più pulite e resistenti. Il ritmo del cambiamento sta accelerando dato che sempre più persone utilizzano energie rinnovabili e mettono in pratica tutta una serie di misure che riducono le emissioni e aumentano gli sforzi di adattamento. Tuttavia il cambiamento climatico è una sfida globale che non rispetta i confini nazionali. Le emissioni sono ovunque e riguardano tutti. È una questione che richiede soluzioni coordinate a livello internazionale e cooperazione al fine di aiutare i Paesi in via di sviluppo a muoversi verso un’economia a bassa emissione di carbonio. Per far fronte ai cambiamenti climatici, i paesi hanno firmato nel mese di aprile un accordo mondiale sul cambiamento climatico (Accordo di Parigi sul Clima). Fatti e cifre Grazie al Gruppo Intergovernativo sul Cambiamento Climatico (Intergovernmental Panel on Climate Change) sappiamo che: • Dal 1880 al 2012 la temperatura media globale è aumentata di circa 0,85°C. Per rendere l’idea, per ogni grado in aumento, il raccolto del grano cala del 5% circa. Tra il 1981 e il 200, a causa del clima più caldo, la produzione di mais, di grano e di altre coltivazioni principali è diminuita in maniera significativa a livello globale di 40 milioni di tonnellate all’anno • Gli oceani si sono riscaldati, la neve e il ghiaccio sono diminuiti e il livello del mare si è alzato. Dal 1901 al 2010, il livello globale medio dei mari si è alzato di 19 cm, dato che gli oceani si sono espansi a causa del riscaldamento globale e dello scioglimento dei ghiacci. L’estensione del ghiaccio dell’Artico si è ritirata in ogni decade a partire dal 1979, con una perdita di 1,07 milioni di chilometri quadrati di ghiaccio in ogni decade • Si presenta per tutti un unico scenario: date le attuali concentrazioni e le continue emissioni di gas serra, è molto probabile che entro la fine di questo secolo, l’aumento della temperatura globale supererà 1,5°C rispetto al periodo dal 1850 al 1990. Gli oceani si riscalderanno e i ghiacci continueranno a sciogliersi. Si prevede che l’aumento medio del livello del mare raggiunga i 24-30 cm entro il 2065 e i 40-63 cm entro il 2100. Molti aspetti del cambiamento climatico persisteranno per molti secoli anche se non vi saranno emissioni di CO2 • Dal 1990 le emissioni globali di diossido di carbonio (CO2) sono aumentate del 50% circa • Le emissioni sono aumentate più velocemente dal 2000 al 2010 rispetto alle tre decadi precedenti • È ancora possibile limitare l’aumento della temperatura media a 2°C rispetto ai livelli pre-industriali utilizzando una vasta gamma di misure tecnologiche e modificando il nostro comportamento • Un cambiamento istituzionale e tecnologico considerevole offrirà una possibilità migliore che mai che il riscaldamento globale non superi questa soglia. Traguardi 13.1 Rafforzare in tutti i paesi la capacità di ripresa e di adattamento ai rischi legati al clima e ai disastri naturali 13.2 Integrare le misure di cambiamento climatico nelle politiche, strategie e pianificazione nazionali 13.3 Migliorare l’istruzione, la sensibilizzazione e la capacità umana e istituzionale per quanto riguarda la mitigazione del cambiamento climatico, l’adattamento, la riduzione dell’impatto e l’allerta tempestiva 13.a Rendere effettivo l’impegno assunto dai partiti dei paesi sviluppati verso la Convenzione Quadro delle Nazioni Unite sul Cambiamento Climatico, che prevede la mobilizzazione – entro il 2020 – di 100 miliardi di dollari all’anno, provenienti da tutti i paesi aderenti all’impegno preso, da indirizzare ai bisogni dei paesi in via di sviluppo, in un contesto di azioni di mitigazione significative e di trasparenza nell’implementazione, e rendere pienamente operativo il prima possibile il Fondo Verde per il Clima attraverso la sua capitalizzazione 13.b Promuovere meccanismi per aumentare la capacità effettiva di pianificazione e gestione di interventi inerenti al cambiamento climatico nei paesi meno sviluppati, nei piccoli stati insulari in via di sviluppo, con particolare attenzione a donne e giovani e alle comunità locali e marginali Previous Next @ Riproduzione riservata Commenti 31 maggio 2025

- Riassetto | PITTINI

Sei in: PITTINI > RIORDINO > Societario > Operazioni straordinarie Riassetto di Walter Pittini < Back Next > 29 aprile 2025 Riassetto @ Riproduzione riservata Commenti 29 aprile 2025 In quale altro modo possiamo aiutarti Industrie Soluzioni

- 2. Soggetti passivi | PITTINI

Consulenza: T.U.I.R. di Walter Pittini < Previous Next > 2. Soggetti passivi Facebook X (Twitter) WhatsApp LinkedIn Pinterest Copia link Ultimo aggiornamento del: 31 marzo 2025 1. Soggetti passivi dell'imposta sono le persone fisiche, residenti e non residenti nel territorio dello Stato. 2. Ai fini delle imposte sui redditi si considerano residenti le persone che per la maggior parte del periodo d'imposta, considerando anche le frazioni di giorno, hanno la residenza ai sensi del codice civile o il domicilio nel territorio dello Stato ovvero sono ivi presenti. Ai fini dell’applicazione della presente disposizione, per domicilio si intende il luogo in cui si sviluppano, in via principale, le relazioni personali e familiari della persona. Salvo prova contraria, si presumono altresì residenti le persone iscritte per la maggior parte del periodo di imposta nelle anagrafi della popolazione residente. (1) 2-bis. Si considerano altresì residenti, salvo prova contraria, i cittadini italiani cancellati dalle anagrafi della popolazione residente e trasferiti in Stati o territori diversi da quelli individuati con decreto del Ministro dell'economia e delle finanze, da pubblicare nella Gazzetta Ufficiale. (2) (3) Note: (1) Comma sostituito dall’art. 1, comma 1, DLgs. 27.12.2023 n. 209, pubblicato in G.U. 28.12.2023 n. 301. Ai sensi del successivo art. 7, comma 1, la presente disposizione si applica a decorrere dal 1° gennaio 2024. Testo precedente: “Ai fini delle imposte sui redditi si considerano residenti le persone che per la maggior parte del periodo d’imposta sono iscritte nelle anagrafi della popolazione residente o hanno nel territorio dello Stato il domicilio o la residenza ai sensi del Codice civile.“. (2) Comma sostituito dall’art. 1, comma 83, lett. a), L. 24.12.2007 n. 244, pubblicata in G.U. 28.12.2007 n. 300, S.O. n. 285. Ai sensi del successivo comma 89, la disposizione si applica a partire dal periodo di imposta successivo a quello di pubblicazione nella G.U. del DM ivi previsto; fino al periodo d’imposta precedente continuano ad applicarsi le disposizioni vigenti al 31.12.2007. Testo precedente: “Si considerano altresì residenti, salvo prova contraria, i cittadini italiani cancellati dalle anagrafi della popolazione residente ed emigrati in Stati o territori aventi un regime fiscale privilegiato, individuati con decreto del Ministro delle finanze da pubblicare nella Gazzetta Ufficiale“. In precedenza, il comma era stato inserito dall’art. 10, comma 1, L. 23.12.1998 n. 448, pubblicata in G.U. 29.12.1998 n. 302, S.O. n. 210. (3) Si veda il DM 4.5.1999, pubblicato in G.U. 10.5.1999 n. 107. Consulenza Fiscale 60 Prenota 31 marzo 2025 Commenti Contattaci Contattami per una consulenza! Via Conte Girolamo Giusso, 11/c 70125 Bari, BA, Italia +39 340 715 1940 pittini@live.it Nome Cognome Email Messaggio Grazie! Invio

- Stradale | PITTINI

Sei in: PITTINI > INDUSTRIE > Trasporti < Back Stradale Previous Next Come diventare tassista e ottenere la licenza del taxi: costi, requisiti e autorizzazioni Come diventare tassista Se sogni un lavoro dinamico e a contatto con il pubblico, diventare tassista potrebbe essere il percorso giusto. Scopri come avviare questa carriera e in che modo dotarsi della licenza per guidare un taxi tra regolamenti, investimenti e vantaggi. I requisiti per diventare tassisti Per poter esercitare la professione di tassista in Italia, è necessario soddisfare alcuni requisiti di base: Età minima: 21 anni. Patente di guida: Possesso della patente di tipo B. Residenza: Entro un raggio di 50 km dalla zona operativa. Cittadinanza: Italiana o di un paese membro dell'UnioneEuropea. Assenza di condanne penali rilevanti. Veicolo a norma: Possedere un mezzo idoneo o averlo inleasing. Come ottenere la licenza per guidare un taxi Diventare tassista e poter guidare un taxi richiede il completamento di un percorso burocratico articolato in diverse fasi: Certificazioni necessarie: CAP KB: Il Certificato di Abilitazione Professionale si ottiene superando un esame specifico presso la Motorizzazione Civile. Questo documento è indispensabile per guidare un taxi in modo conforme alle normative. Iscrizione al Ruolo Conducenti: Si tratta di un registro obbligatorio gestito dalla Camera di Commercio, a cui si accede tramite un esame di idoneità. Ottenimento della licenza: Concorso pubblico: I bandi comunali rappresentano un’opportunità per ottenere la licenza senza doverla acquistare, ma sono rari e molto competitivi. Acquisto o noleggio: È possibile acquistare la licenza da un altro tassista che la possiede da almeno 5 anni o affittarla per periodi limitati, una soluzione interessante per chi vuole iniziare senza un investimento immediato. Obblighi amministrativi: Apertura della Partita IVA. Presentazione della SCIA (Segnalazione Certificata di Inizio Attività) presso il Comune. Sottoscrizione di assicurazioni obbligatorie per conducente, passeggeri e veicolo. Le competenze del tassista Oltre ai requisiti burocratici, il tassista deve possedere competenze specifiche e trasversali: Conoscenza delle strade: Essere familiari con percorsi e scorciatoie offre un vantaggio rispetto ai navigatori, specialmente in caso di problemi tecnici. Predisposizione al contatto umano: La capacità di creare un ambiente confortevole per i clienti è fondamentale, così come la sensibilità nel capire le loro preferenze, ad esempio se desiderano parlare o preferiscono silenzio. Formazione linguistica: La conoscenza dell’inglese è particolarmente utile nelle città turistiche, dove i tassisti possono interagire con clienti internazionali. Quanto guadagna un tassista Costi iniziali: Licenza taxi: Il costo varia significativamente in base alla città, con prezzi che possono oscillare tra i 120.000 e i 300.000 euro. Spese per il veicolo: Manutenzione, carburante e assicurazioni sono le principali voci di costo. Esistono possibilità di finanziare l'acquisto della licenza tramite mutui o rate mensili, con tempi di ammortamento che possono arrivare fino a 15 anni. Guadagni medi: I redditi dipendono dal numero di corse giornaliere e dalla domanda locale. Le città turistiche offrono maggiori opportunità di guadagno grazie all’afflusso continuo di visitatori. Spese operative: Oltre ai costi fissi del veicolo, occorre considerare le tasse e i contributi previdenziali obbligatori. Chi sono i concorrenti dei tassisti? Negli ultimi anni, servizi come il noleggio auto con conducente, il carsharing e il car pooling hanno ampliato l’offerta di trasporto privato, creando sfide per i tassisti. Tuttavia, il taxi rimane l’unica opzione regolamentata che garantisce un servizio su misura per il cliente. Le normative più recenti hanno introdotto incentivi per l'acquisto di veicoli ecologici e previsto un aumento del 20% delle licenze disponibili nelle città metropolitane, offrendo nuove possibilità di accesso al settore. Perché diventare tassista: quali vantaggi Progetti, preventivi e vantaggi: prima di avventurarsi nel percorso che porta dritti su un taxi al posto di guida occorre, con raziocinio, conoscere e mettere sul piatto investimenti, spese ed eventuali vantaggi al fine di effettuare una valutazione sostenibile. Vantaggi: Flessibilità negli orari. Autonomia lavorativa. Contatto quotidiano con persone diverse. Sfide: Investimento iniziale elevato. Costi di gestione significativi. Pressioni dovute alla concorrenza e alle aspettative dei clienti. Diventare tassista è una professione che richiede dedizione e determinazione. Il percorso per ottenere la licenza e avviare l’attività è impegnativo, ma le opportunità di guadagno e la soddisfazione personale possono ripagare gli sforzi. Le nuove normative e la possibilità di affittare licenze offrono ulteriori modalità per entrare nel settore. 29 aprile 2025 Commenti

- Profilo | PITTINI

Non troviamo la pagina che stai cercando Questa pagina non esiste.Vai alla Home e continua a navigare. Vai alla Home

- Costituzione società immobiliare | PITTINI

Sei in: PITTINI > INDUSTRIE > Real estate > Immobiliari < Incasa < Indietro Avanti > Contattaci di Walter Pittini 15 febbraio 2025 Costituzione società immobiliare INDICE Passaggi per la costituzione Documentazione Consulenze Costituzione di società Vantaggi 1. Passaggi per la costituzione - Scelta della Forma Giuridica: Decidere se costituire una società di persone, una società di capitali o una cooperativa. - Redazione dello Statuto: Scrivere lo statuto che definirà le regole interne della società. - Atto Costitutivo: Redigere l'atto costitutivo, che deve essere firmato da tutti i soci. - Registrazione presso il Registro delle Imprese: Presentare la documentazione necessaria per la registrazione. - Ottenimento del Codice Fiscale: Richiedere il codice fiscale per la società. - Apertura di un Conto Corrente Bancario: Aprire un conto corrente dedicato alla società. - Iscrizione alla Camera di Commercio: Completare l'iscrizione e ottenere le licenze necessarie. Inoltre: Capitale Sociale: Determinare l'ammontare del capitale sociale necessario. Normative Fiscali: Informarsi sulle normative fiscali e tributarie applicabili. Responsabilità: Considerare le implicazioni di responsabilità dei soci. Strategia di Investimento: Definire una chiara strategia di investimento immobiliare. 2. Documentazione Documenti di identità dei soci. Progetto di investimento. Contratti di acquisto o affitto degli immobili. Eventuali permessi e autorizzazioni richieste. 3. Consulenze Consulente legale per la redazione dei documenti. Commercialista per la gestione fiscale. Agente immobiliare per la valutazione del mercato. 4. Costituzione di società: per la tutela e la gestione di beni immobili di proprietà dell’imprenditore o dell’imprenditrice La società di gestione immobiliare può essere costituita sotto forma di: I - società di persone (società in accomandita semplice – sas o società in nome collettivo – snc); II - società di capitali (comunemente una società a responsabilità limitata – S.r.l., il socio può essere anche unico). La società immobiliare non si distingue dalle altre “società operative”, infatti se un imprenditore o un’imprenditrice, nello statuto della propria società, ha previsto la gestione immobiliare come uno dei punti dell’oggetto sociale, può benissimo operare nell’ambito immobiliare. Anche una Holding di Investimento può operare in ambito immobiliare. 5. Vantaggi La costituzione di una società immobiliare ad hoc ha però dei vantaggi da considerare, quali: I - gestione dedicata: si può organizzare l’azienda focalizzandosi nella mera gestione immobiliare (la specializzazione aiuta a raggiungere livelli di efficienza più elevati); II - possibilità di dedurre gli interessi passivi relativi a mutui ipotecari: si veda il paragrafo relativo alla fiscalità degli immobili patrimonio; III - risparmio contributivo: i soci di una immobiliare, se non svolgono un’attività commerciale (prestazione di servizi come nella gestione delle case vacanza), non hanno l’obbligo di iscriversi all’INPS; IV - tutela del patrimonio: separazione dei beni immobili da qualsiasi altra attività operativa (non sarà possibile subire un pignoramento immobiliare, ma nel caso un pignoramento mobiliare delle sole quote); V - pianificazione successoria: il passaggio generazionale delle quote di una società immobiliare semplifica gli adempimenti (si trasferiscono solo le quote e non tutti gli immobili) e ha dei rilevanti vantaggi fiscali: VI - il trasferimento, tramite donazione o mortis causa, delle quote a favore del coniuge e dei discendenti in linea retta beneficia dell’esenzione dall’imposta sulle successioni e sulle donazioni. Tale esenzione richiede esclusivamente la detenzione delle quote ricevute per un periodo di 5 anni (per le quote di SRL è necessario anche che quanto trasferito consenta al beneficiario di acquisire il controllo della società). Consulente Incasa 60 Prenota 7 giugno 2025 Commenti

- ART. 96 Interessi passivi [n.d.r. ex art. 63] (1) | PITTINI

Consulenza: T.U.I.R. < Previous Next > ART. 96 Interessi passivi [n.d.r. ex art. 63] (1) Facebook X (Twitter) WhatsApp LinkedIn Pinterest Copia link Ultimo aggiornamento del: 7 aprile 2025 1. Gli interessi passivi e gli oneri finanziari assimilati, compresi quelli inclusi nel costo dei beni ai sensi dell’articolo 110, comma 1, lettera b), sono deducibili in ciascun periodo d’imposta fino a concorrenza dell’ammontare complessivo: a) degli interessi attivi e proventi finanziari assimilati di competenza del periodo d’imposta; b) degli interessi attivi e proventi finanziari assimilati riportati da periodi d’imposta precedenti ai sensi del comma 6. 2. L’eccedenza degli interessi passivi e degli oneri finanziari assimilati rispetto all’ammontare complessivo degli interessi attivi e proventi finanziari assimilati di cui alle lettere a) e b) del comma 1 è deducibile nel limite dell’ammontare risultante dalla somma tra il 30 per cento del risultato operativo lordo della gestione caratteristica del periodo d’imposta e il 30 per cento del risultato operativo lordo della gestione caratteristica riportato da periodi d’imposta precedenti ai sensi del comma 7. A tal fine si utilizza prioritariamente il 30 per cento del risultato operativo lordo della gestione caratteristica del periodo d’imposta e, successivamente, il 30 per cento del risultato operativo lordo della gestione caratteristica riportato da periodi d’imposta precedenti, a partire da quello relativo al periodo d’imposta meno recente. 3. La disciplina del presente articolo si applica agli interessi passivi e agli interessi attivi, nonchè agli oneri finanziari e ai proventi finanziari ad essi assimilati, che sono qualificati come tali dai principi contabili adottati dall’impresa, e per i quali tale qualificazione è confermata dalle disposizioni emanate in attuazione dell’articolo 1, comma 60, della legge 24 dicembre 2007, n. 244, dell’articolo 4, commi 7-quater e 7-quinquies, del decreto legislativo 28 febbraio 2005, n. 38, e dell’articolo 13- bis, comma 11, del decreto-legge 30 dicembre 2016, n. 244, convertito, con modificazioni, dalla legge 27 febbraio 2017, n. 19, e che derivano da un’operazione o da un rapporto contrattuale aventi causa finanziaria o da un rapporto contrattuale contenente una componente di finanziamento significativa. Ai fini del presente articolo gli interessi attivi, come individuati ai sensi del primo periodo, assumono rilevanza nella misura in cui sono imponibili; assumono rilevanza come interessi attivi o interessi passivi anche i proventi e gli oneri che, pur derivando da strumenti finanziari che, in base alla corretta applicazione dei principi contabili adottati, sono qualificati come strumenti rappresentativi di capitale, sono imponibili o deducibili in capo, rispettivamente, al percettore o all’erogante. Nei confronti dei soggetti operanti con la pubblica amministrazione, ai fini del presente articolo, si considerano interessi attivi rilevanti anche gli interessi legali di mora calcolati ai sensi dell’articolo 5 del decreto legislativo 9 ottobre 2002, n. 231. 4. Per risultato operativo lordo della gestione caratteristica si intende la differenza tra il valore e i costi della produzione di cui all’articolo 2425 del codice civile, lettere A) e B), con esclusione delle voci di cui al numero 10), lettere a) e b), e dei canoni di locazione finanziaria di beni strumentali, assunti nella misura risultante dall’applicazione delle disposizioni volte alla determinazione del reddito di impresa. Per i soggetti che redigono il bilancio in base ai principi contabili internazionali si assumono le voci di conto economico corrispondenti. (2) (3) 5. Gli interessi passivi e gli oneri finanziari assimilati, che per effetto delle disposizioni dei commi 1 e 2 risultano indeducibili in un determinato periodo d’imposta, sono dedotti dal reddito dei successivi periodi d’imposta, per un ammontare pari all’eventuale differenza positiva tra: a) la somma degli interessi attivi e dei proventi finanziari assimilati di competenza del periodo d’imposta e del 30 per cento del risultato operativo lordo della gestione caratteristica; b) gli interessi passivi e gli oneri finanziari assimilati di competenza del periodo d’imposta. (4) 6. Qualora in un periodo d’imposta l’importo degli interessi attivi e dei proventi finanziari assimilati di competenza sia superiore alla somma tra gli interessi passivi e gli oneri finanziari assimilati di competenza e gli interessi passivi e gli oneri finanziari assimilati riportati da periodi d’imposta precedenti ai sensi del comma 5, l’eccedenza può essere riportata nei periodi d’imposta successivi. 7. Qualora in un periodo d’imposta il 30 per cento del risultato operativo lordo della gestione caratteristica sia superiore alla somma tra l’eccedenza di cui al comma 2 e l’importo degli interessi passivi e degli oneri finanziari assimilati riportati da periodi d’imposta precedenti ai sensi del comma 5, la quota eccedente può essere portata ad incremento del risultato operativo lordo dei successivi cinque periodi d’imposta. 8. Le disposizioni dei commi da 1 a 7 non si applicano in relazione agli interessi passivi e agli oneri finanziari assimilati che presentano tutte le seguenti caratteristiche: a) sono relativi a prestiti, utilizzati per finanziare un progetto infrastrutturale pubblico a lungo termine, che non sono garantiti nè da beni appartenenti al gestore del progetto infrastrutturale pubblico diversi da quelli afferenti al progetto infrastrutturale stesso nè da soggetti diversi dal gestore del progetto infrastrutturale pubblico; b) il soggetto gestore del progetto infrastrutturale pubblico a lungo termine è residente, ai fini fiscali, in uno Stato dell’Unione europea; c) i beni utilizzati per la realizzazione del progetto infrastrutturale pubblico a lungo termine e quelli la cui realizzazione, miglioramento, mantenimento costituiscono oggetto del progetto si trovano in uno Stato dell’Unione europea. 9. Se il progetto infrastrutturale pubblico a lungo termine è caratterizzato da un regime di segregazione patrimoniale rispetto alle altre attività e passività del gestore o il prestito utilizzato per finanziare tale progetto è rimborsato esclusivamente con i flussi finanziari attivi generati dal progetto stesso, gli interessi passivi e oneri finanziari assimilati di cui al comma 8 sono quelli che maturano sui prestiti oggetto di segregazione patrimoniale o su quelli destinati esclusivamente al finanziamento del progetto e rimborsati solo con i flussi generati da esso. Negli altri casi, gli interessi passivi e oneri finanziari assimilati di cui al comma 8 sono determinati moltiplicando l’ammontare complessivo degli interessi passivi e oneri finanziari assimilati per il rapporto tra l’ammontare di ricavi o l’ammontare di incremento delle rimanenze di lavori in corso su ordinazione derivante dalla realizzazione del progetto infrastrutturale pubblico a lungo termine e l’ammontare complessivo di ricavi o di incremento delle rimanenze. 10. Qualora si applichi il comma 8, il risultato operativo lordo della gestione caratteristica è determinato senza tenere conto del valore e dei costi della produzione afferenti al progetto infrastrutturale pubblico a lungo termine. 11. Ai fini dei commi da 8 a 10: a) per progetto infrastrutturale pubblico a lungo termine si intende il progetto rientrante tra quelli cui si applicano le disposizioni della Parte V del decreto legislativo 18 aprile 2016, n. 50; b) nel caso di costituzione di una società di progetto strumentale alla segregazione patrimoniale rispetto ad attività e passività non afferenti al progetto infrastrutturale medesimo sono integralmente deducibili gli interessi passivi e oneri finanziari relativi ai prestiti stipulati dalla società di progetto anche qualora assistiti da garanzie diverse da quelle di cui al comma 8, lettera a) utilizzati per finanziare progetti infrastrutturali pubblici di cui alle Parti III, IV e V, del decreto legislativo 18 aprile 2016, n. 50. (5) 12. Le disposizioni dei commi da 1 a 7 non si applicano agli intermediari finanziari, alle imprese di assicurazione nonchè alle società capogruppo di gruppi assicurativi. (6) 13. Gli interessi passivi sostenuti dalle imprese di assicurazione e dalle società capogruppo di gruppi assicurativi, nonchè dalle società di gestione dei fondi comuni d’investimento e dalle società di intermediazione mobiliare di cui al decreto legislativo 24 febbraio 1998, n. 58, sono deducibili nei limiti del 96 per cento del loro ammontare. Nell’ambito del consolidato nazionale di cui agli articoli da 117 a 129, l’ammontare complessivo degli interessi passivi maturati in capo a soggetti partecipanti al consolidato a favore di altri soggetti partecipanti è integralmente deducibile sino a concorrenza dell’ammontare complessivo degli interessi passivi maturati in capo ai soggetti di cui al primo periodo partecipanti a favore di soggetti estranei al consolidato. La società o ente controllante opera la deduzione integrale degli interessi passivi di cui al secondo periodo nella dichiarazione dei redditi del consolidato di cui all’articolo 122, apportando la relativa variazione in diminuzione della somma algebrica dei redditi complessivi netti dei soggetti partecipanti. 14. In caso di partecipazione al consolidato nazionale di cui agli articoli da 117 a 129, l’eventuale eccedenza di interessi passivi ed oneri assimilati indeducibili generatasi in capo a un soggetto, ad esclusione di quella generatasi in periodi d’imposta anteriori all’ingresso nel consolidato nazionale, può essere portata in abbattimento del reddito complessivo di gruppo se e nei limiti in cui altri soggetti partecipanti al consolidato presentino, per lo stesso periodo d’imposta: a) una quota eccedente di cui al comma 7, anche riportata da periodi d’imposta precedenti, purchè non anteriori all’ingresso nel consolidato nazionale; b) una eccedenza di interessi attivi e proventi finanziari assimilati di cui al comma 1, lettere a) e b), purchè nel secondo caso si tratti di eccedenza di interessi attivi e proventi finanziari assimilati riportata da periodi d’imposta non anteriori all’ingresso nel consolidato nazionale. 15. Resta ferma l’applicazione prioritaria delle regole di indeducibilità assoluta previste dall’articolo 90, comma 2, e dall’articolo 110, comma 7, del presente testo unico e dall’articolo 1, comma 465, della legge 30 dicembre 2004, n. 311, in materia di interessi sui prestiti dei soci delle società cooperative. Note: (1) Articolo sostituito dall’art. 1, comma 1, DLgs. 29.11.2018 n. 142, pubblicato in G.U. 28.12.2018 n. 300. Ai sensi del successivo art. 13, comma 1, la presente disposizione si applica a decorrere dal periodo d’imposta successivo a quello in corso al 31.12.2018. Testo precedente: “(Interessi passivi) [n.d.r. ex art. 63]. - 1. Gli interessi passivi e gli oneri assimilati, diversi da quelli compresi nel costo dei beni ai sensi del comma 1, lettera b), dell’articolo 110, sono deducibili in ciascun periodo d’imposta fino a concorrenza degli interessi attivi e proventi assimilati. L’eccedenza è deducibile nel limite del 30 per cento del risultato operativo lordo della gestione caratteristica. La quota del risultato operativo lordo prodotto a partire dal terzo periodo d’imposta successivo a quello in corso al 31 dicembre 2007, non utilizzata per la deduzione degli interessi passivi e degli oneri finanziari di competenza, può essere portata ad incremento del risultato operativo lordo dei successivi periodi d’imposta. 2. Per risultato operativo lordo si intende la differenza tra il valore e i costi della produzione di cui alle lettere A) e B) dell’articolo 2425 del codice civile, con esclusione delle voci di cui al numero 10, lettere a) e b), e dei canoni di locazione finanziaria di beni strumentali, nonchè dei componenti positivi e negativi di natura straordinaria derivanti da trasferimenti di azienda o di rami di azienda, così come risultanti dal conto economico dell’esercizio; per i soggetti che redigono il bilancio in base ai princìpi contabili internazionali si assumono le voci di conto economico corrispondenti. [...] 3. Ai fini del presente articolo, assumono rilevanza gli interessi passivi e gli interessi attivi, nonché gli oneri e i proventi assimilati, derivanti da contratti di mutuo, da contratti di locazione finanziaria, dall’emissione di obbligazioni e titoli similari e da ogni altro rapporto avente causa finanziaria, con esclusione degli interessi impliciti derivanti da debiti di natura commerciale e con inclusione, tra gli attivi, di quelli derivanti da crediti della stessa natura. Nei confronti dei soggetti operanti con la pubblica amministrazione, si considerano interessi attivi rilevanti ai soli effetti del presente articolo anche quelli virtuali, calcolati al tasso ufficiale di riferimento aumentato di un punto, ricollegabili al ritardato pagamento dei corrispettivi. 4. Gli interessi passivi e gli oneri finanziari assimilati indeducibili in un determinato periodo d’imposta sono dedotti dal reddito dei successivi periodi d’imposta, se e nei limiti in cui in tali periodi l’importo degli interessi passivi e degli oneri assimilati di competenza eccedenti gli interessi attivi e i proventi assimilati sia inferiore al 30 per cento del risultato operativo lordo di competenza. 5. Le disposizioni dei commi precedenti non si applicano alle banche e agli altri soggetti finanziari indicati nell’articolo 1 del decreto legislativo 27 gennaio 1992, n. 87, con l’eccezione delle società che esercitano in via esclusiva o prevalente l’attività di assunzione di partecipazioni in società esercenti attività diversa da quelle creditizia o finanziaria, alle imprese di assicurazione nonché alle società capogruppo di gruppi bancari e assicurativi. Le disposizioni dei commi precedenti non si applicano, inoltre, alle società consortili costituite per l’esecuzione unitaria, totale o parziale, dei lavori, ai sensi dell’articolo 96 del regolamento di cui al decreto del Presidente della Repubblica 21 dicembre 1999, n. 554, alle società di progetto costituite ai sensi dell’articolo 156 del codice dei contratti pubblici relativi a lavori, servizi e forniture, di cui al decreto legislativo 12 aprile 2006, n. 163, e alle società costituite per la realizzazione e l’esercizio di interporti di cui alla legge 4 agosto 1990, n. 240, e successive modificazioni [...]. 5-bis. Gli interessi passivi sostenuti dalle imprese di assicurazione e dalle società capogruppo di gruppi assicurativi, nonchè dalle società di gestione dei fondi comuni d’investimento e dalle società di intermediazione mobiliare di cui al testo unico delle disposizioni in materia di intermediazione finanziaria, di cui al decreto legislativo 24 febbraio 1998, n. 58, sono deducibili nei limiti del 96 per cento del loro ammontare. Nell’ambito del consolidato nazionale di cui agli articoli da 117 a 129, l’ammontare complessivo degli interessi passivi maturati in capo a soggetti partecipanti al consolidato a favore di altri soggetti partecipanti sono integralmente deducibili sino a concorrenza dell’ammontare complessivo degli interessi passivi maturati in capo ai soggetti di cui al periodo precedente partecipanti a favore di soggetti estranei al consolidato. La società o ente controllante opera la deduzione integrale degli interessi passivi di cui al periodo precedente in sede di dichiarazione di cui all’articolo 122, apportando la relativa variazione in diminuzione della somma algebrica dei redditi complessivi netti dei soggetti partecipanti. 6. Resta ferma l’applicazione prioritaria delle regole di indeducibilità assoluta previste dall’articolo 90, comma 2, e dai commi 7 e 10 dell’articolo 110 del presente testo unico [...] e dall’articolo 1, comma 465, della legge 30 dicembre 2004, n. 311, in materia di interessi sui prestiti dei soci delle società cooperative. 7. In caso di partecipazione al consolidato nazionale di cui alla sezione II del presente capo, l’eventuale eccedenza di interessi passivi ed oneri assimilati indeducibili generatasi in capo a un soggetto può essere portata in abbattimento del reddito complessivo di gruppo se e nei limiti in cui altri soggetti partecipanti al consolidato presentino, per lo stesso periodo d’imposta, un risultato operativo lordo capiente non integralmente sfruttato per la deduzione. Tale regola si applica anche alle eccedenze oggetto di riporto in avanti, con esclusione di quelle generatesi anteriormente all’ingresso nel consolidato nazionale. 8. [...]“ Per le precedenti modifiche si vedano: - l’art. 1, comma 67, L. 28.12.2015 n. 208, come da ultimo modificato dall’art. 1, comma 84, lett. b), L. 27.12.2017 n. 205, pubblicata in G.U. 29.12.2017 n. 302, S.O. n. 62. Ai sensi del successivo art. 1, comma 86, la disposizione si applicava a decorrere dal periodo d’imposta successivo a quello in corso al 31.12.2016. - l’art. 88, comma 1, DL 24.1.2012 n. 1, convertito, con modificazioni, dalla L. 24.3.2012 n. 27. - l’art. 1, comma 994, L. 27.12.2017 n. 205, pubblicata in G.U. 29.12.2017 n. 302, S.O. n. 62. Ai sensi del successivo comma 995, in deroga all’articolo 3 della legge 27 luglio 2000, n. 212, la disposizione si applicava a decorrere dal periodo d’imposta successivo a quello in corso al 31.12.2016. - l’art. 13-bis, comma 2, lett. b), DL 30.12.2016 n. 244, convertito, con modificazioni, dalla L. 27.2.2017 n. 19. - l’art. 1, comma 33, lett. i), L. 24.12.2007 n. 244, pubblicata in G.U. 28.12.2007 n. 300, S.O. n. 285. Ai sensi del successivo comma 34, la disposizione si applicava dal periodo d’imposta successivo a quello in corso al 31.12.2007; per il primo e il secondo periodo d’imposta di applicazione, il limite di deducibilità degli interessi passivi è aumentato di un importo pari, rispettivamente, a 10.000 (esercizio 2008 per i soggetti c.d. “solari”) e a 5.000 (esercizio 2009 per i soggetti c.d. “solari”) euro. (2) Ai sensi dell’art. 13, comma 3, DLgs. 29.11.2018 n. 142, pubblicato in G.U. 28.12.2018 n. 300, per la determinazione del risultato operativo lordo della gestione caratteristica di cui al presente comma, come modificato dall’art. 1, comma 1, DLgs. 29.11.2018 n. 142, pubblicato in G.U. 28.12.2018 n. 300: a) non si tiene conto dei proventi e degli oneri rilevati all’interno del valore e dei costi della produzione nel conto economico dell’esercizio in corso al 31.12.2018 o degli esercizi precedenti e per i quali sussistono tutte le seguenti condizioni: ai fini dell’articolo 96, nel testo vigente anteriormente alle modifiche apportate dall’articolo 1, hanno concorso alla formazione del risultato operativo lordo dell’esercizio in cui sono stati rilevati contabilmente; al termine dell’esercizio in corso al 31.12.2018 non hanno ancora assunto, in tutto o in parte, rilevanza fiscale e assumono rilevanza fiscale negli esercizi successivi; b) le voci del valore e dei costi della produzione rilevate nei conti economici degli esercizi successivi a quello in corso al 31.12.2018 che rappresentano una rettifica con segno opposto di voci del valore e dei costi della produzione rilevate nel conto economico dell’esercizio in corso al 31.12.2018 o degli esercizi precedenti sono assunte per il loro valore contabile, indipendentemente dal valore, eventualmente diverso, risultante dall’applicazione delle disposizioni volte alla determinazione del reddito di impresa, (3) Ai sensi dell’art. 13, comma 4, DLgs. 29.11.2018 n. 142, pubblicato in G.U. 28.12.2018 n. 300, a decorrere dal periodo d’imposta successivo a quello in corso al 31.12. 2018 gli interessi passivi e gli oneri finanziari assimilati, sostenuti in relazione a prestiti stipulati prima del 17.6.2016 la cui durata o il cui importo non sono stati modificati successivamente a tale data a seguito di variazioni contrattuali sono deducibili per un importo corrispondente alla somma tra: a) il 30 per cento del risultato operativo lordo prodotto a partire dal terzo periodo d’imposta successivo a quello in corso al 31.12.2007 e che, al termine del periodo d’imposta in corso al 31.12. 2018, non era stato utilizzato per la deduzione degli interessi passivi e degli oneri finanziari ai sensi della disciplina contenuta nel presente articolo nella formulazione vigente anteriormente alle modifiche apportate con l’art. 1, comma 1, DLgs. 29.11.2018 n. 142, pubblicato in G.U. 28.12.2018 n. 300; b) l’importo che risulta deducibile in applicazione delle disposizioni del presente articolo, come modificato dall’art. 1, comma 1, DLgs. 29.11.2018 n. 142, pubblicato in G.U. 28.12.2018 n. 300. (4) Ai sensi dell’art. 13, comma 2, DLgs. 29.11.2018 n. 142, pubblicato in G.U. 28.12.2018 n. 300, il presente comma, come modificato dall’art. 1, comma 1, DLgs. 29.11.2018 n. 142, pubblicato in G.U. 28.12.2018 n. 300, si applica anche agli interessi passivi e oneri finanziari assimilati che al termine del periodo d’imposta in corso al 31.12.2018 non sono stati dedotti per effetto della disciplina contenuta nel presente articolo nella formulazione vigente anteriormente alle modifiche apportate con il medesimo art. 1. (5) Comma sostituito dall’art. 35, comma 1, DL 26.10.2019 n. 124, convertito, con modificazioni, dalla L. 19.12.2019 n. 157. Testo precedente: “Ai fini dei commi da 8 a 10, per progetto infrastrutturale pubblico a lungo termine si intende il progetto rientrante tra quelli cui si applicano le disposizioni della Parte V del decreto legislativo 18 aprile 2016, n. 50. “. (6) Per il periodo di imposta in corso al 31.12.2018, gli intermediari finanziari e le società consortili costituite per l’esecuzione di lavori pubblici applicano il seguente co. 5 del presente articolo: “5. Le disposizioni dei commi precedenti non si applicano agli intermediari finanziari, alle imprese di assicurazione nonché alle società capogruppo di gruppi assicurativi. Le disposizioni dei commi precedenti non si applicano, inoltre, alle società consortili costituite per l’esecuzione unitaria, totale o parziale, dei lavori, ai sensi dell’articolo 96 del regolamento di cui al decreto del Presidente della Repubblica 21 dicembre 1999, n. 554, alle società di progetto costituite ai sensi dell’articolo 156 del codice dei contratti pubblici relativi a lavori, servizi e forniture, di cui al decreto legislativo 12 aprile 2006, n. 163, e alle società costituite per la realizzazione e l’esercizio di interporti di cui alla legge 4 agosto 1990, n. 240, e successive modificazioni.“. 7 aprile 2025 Commenti Contattaci Contattami per una consulenza! Via Conte Girolamo Giusso, 11/c 70125 Bari, BA, Italia +39 340 715 1940 pittini@live.it Nome Cognome Email Messaggio Grazie! Invio