Gruppo Pittini Governo Investitori Responsabile Comunicazione Carriere Chi sei?

Ricerca

506 risultati trovati con una ricerca vuota

- Controllo di gestione | WPITTINI

Sei in: PITTINI > RIORDINO > Societario > Gestione > Contabilità Controllo di gestione Controllare i processi aziendali migliora decisioni e performance. Previous Next PITTINI © 2018 PITTINI P.I. 08880560720 70125 Bari, Italia Privacy policy

- ART. 82 Cessioni obbligatorie di partecipazioni sociali [n.d.r. ex art. 100] (1) | WPITTINI

Consulenza: T.U.I.R. < Previous Next > ART. 82 Cessioni obbligatorie di partecipazioni sociali [n.d.r. ex art. 100] (1) Facebook X (Twitter) WhatsApp LinkedIn Pinterest Copia link Ultimo aggiornamento del: 7 aprile 2025 1. Alle plusvalenze imponibili relative alle azioni o quote alienate a norma degli articoli 2357, quarto comma, 2357-bis, secondo comma, e 2359-ter, del codice civile e a norma dell’articolo 121 del decreto legislativo 24 febbraio 1998, n. 58, si applicano le disposizioni del comma 4 dell’articolo 86. Note: (1) Articolo sostituito dall’art. 1, DLgs. 12.12.2003 n. 344, pubblicato in G.U. 16.12.2003 n. 291, S.O. n. 190, in vigore dall’1.1.2004. 7 aprile 2025 Commenti Contattaci Contattami per una consulenza! Via Conte Girolamo Giusso, 11/c 70125 Bari, BA, Italia +39 340 715 1940 pittini@live.it Nome Cognome Email Messaggio Grazie! Invio

- ART. 59. Dividendi | WPITTINI

Consulenza: T.U.I.R. di Walter Pittini < Previous Next > ART. 59. Dividendi Facebook X (Twitter) WhatsApp LinkedIn Pinterest Copia link Ultimo aggiornamento del: 1 aprile 2025 1. Gli utili relativi alla partecipazione al capitale o al patrimonio delle società e degli enti di cui all’articolo 73, nonchè quelli relativi ai titoli e agli strumenti finanziari di cui all’articolo 44, comma 2, lettera a), e le remunerazioni relative ai contratti di cui all’articolo 109, comma 9, lettera b), concorrono alla formazione del reddito complessivo, nella misura del 40 per cento (2) del loro ammontare, nell’esercizio in cui sono percepiti. Si applica l’articolo 47, per quanto non diversamente previsto dal periodo precedente. (3) 2. [...] (4) Note: (1) Articolo sostituito dall’art. 1, DLgs. 12.12.2003 n. 344, pubblicato in G.U. 16.12.2003 n. 291, S.O. n. 190, in vigore dall’1.1.2004. (2) I dividendi ottenuti dagli imprenditori individuali o dalle società di persone commerciali, erogati dalle società residenti in Italia, concorrono parzialmente al reddito nella misura: - del 58,14% del loro ammontare se gli utili si sono formati a partire dall’esercizio successivo a quello in corso al 31.12.2016 (cfr. DM 26.5.2017); - del 49,72% del loro ammontare se gli utili si sono formati a partire dall’esercizio successivo a quello in corso al 31.12.2007 e fino all’esercizio in corso al 31.12.2016 (cfr. DM 2.4.2008); - del 40% del loro importo se gli utili sono stati prodotti prima dell’esercizio successivo a quello in corso al 31.12.2007. (3) Comma sostituito dall’art. 3, comma 2, lett. a), DLgs. 18.11.2005 n. 247, pubblicato in G.U. 1.12.2005 n. 280, S.O. n. 183. Ai sensi dell’art. 3, comma 4, DLgs. 18.11.2005 n. 247, le disposizioni di cui al presente articolo hanno effetto per i periodi di imposta che iniziano a decorrere dall’1.1.2004, salvo quelle dell’art. 47, richiamate dall’art. 59, che hanno effetto per i periodi d’imposta che iniziano a decorrere dall’1.1.2006, ai sensi dell’art. 2, comma 3, DLgs. 247/2005. Testo precedente: “Gli utili distribuiti in qualsiasi forma e sotto qualsiasi denominazione dalle società e dagli enti indicati nell’articolo 73, comma 1, lettere a) e b) concorrono alla formazione del reddito complessivo nell’esercizio in cui sono percepiti. Si applica l’articolo 47.“. (4) Comma abrogato dall’art. 3, comma 2, lett. b), DLgs. 18.11. 2005 n. 247, pubblicato in G.U. 1.12.2005 n. 280, S.O. n. 183. Testo precedente: “Gli utili derivanti dai contratti di cui alla lettera f) del comma 1 dell’articolo 44 non concorrono alla formazione del reddito complessivo dell’esercizio in cui sono percepiti, in quanto esclusi, limitatamente al 60 per cento del loro ammontare.“. Consulenza Fiscale 60 Prenota 1 aprile 2025 Commenti Contattaci Contattami per una consulenza! Via Conte Girolamo Giusso, 11/c 70125 Bari, BA, Italia +39 340 715 1940 pittini@live.it Nome Cognome Email Messaggio Grazie! Invio

- Budget | WPITTINI

Sei in: PITTINI > RIORDINO > Societario > Gestione > Contabilità Budget Il budget è lo strumento chiave per governare le risorse e potenziare la qualità aziendale. Previous Next PITTINI © 2018 PITTINI P.I. 08880560720 70125 Bari, Italia Privacy policy

- ART. 73 Soggetti passivi [n.d.r. ex art. 87] (1) | WPITTINI

Consulenza: T.U.I.R. < Previous Next > ART. 73 Soggetti passivi [n.d.r. ex art. 87] (1) Facebook X (Twitter) WhatsApp LinkedIn Pinterest Copia link Ultimo aggiornamento del: 4 aprile 2025 1. Sono soggetti all’imposta sul reddito delle società: a) le società per azioni e in accomandita per azioni, le società a responsabilità limitata, le società cooperative e le società di mutua assicurazione nonché le società europee di cui al regolamento (CE) n. 2157/2001 e le società cooperative europee di cui al regolamento (CE) n. 1435/2003 (2) residenti nel territorio dello Stato; b) gli enti pubblici e privati diversi dalle società, nonché i trust, (3) residenti nel territorio dello Stato, che hanno per oggetto esclusivo o principale l’esercizio di attività commerciali; c) gli enti pubblici e privati diversi dalle società, i trust che non hanno per oggetto esclusivo o principale l’esercizio di attività commerciale nonchè gli organismi di investimento collettivo del risparmio, residenti nel territorio dello Stato; (4) d) le società e gli enti di ogni tipo, compresi i trust, (5) con o senza personalità giuridica, non residenti nel territorio dello Stato. 2. Tra gli enti diversi dalle società, di cui alle lettere b) e c) del comma 1, si comprendono, oltre alle persone giuridiche, le associazioni non riconosciute, i consorzi e le altre organizzazioni non appartenenti ad altri soggetti passivi, nei confronti delle quali il presupposto dell’imposta si verifica in modo unitario e autonomo. Tra le società e gli enti di cui alla lettera d) del comma 1 sono comprese anche le società e le associazioni indicate nell’articolo 5. Nei casi in cui i beneficiari del trust siano individuati, i redditi conseguiti dal trust sono imputati in ogni caso ai beneficiari in proporzione alla quota di partecipazione individuata nell’atto di costituzione del trust o in altri documenti successivi ovvero, in mancanza, in parti uguali. (6) 3. Ai fini delle imposte sui redditi si considerano residenti le società e gli enti che per la maggior parte del periodo di imposta hanno nel territorio dello Stato la sede legale o la sede di direzione effettiva o la gestione ordinaria in via principale. Per sede di direzione effettiva si intende la continua e coordinata assunzione delle decisioni strategiche riguardanti la società o l’ente nel suo complesso. Per gestione ordinaria si intende il continuo e coordinato compimento degli atti della gestione corrente riguardanti la società o l’ente nel suo complesso. Gli organismi di investimento collettivo del risparmio si considerano residenti se istituiti in Italia. Si considerano altresì residenti nel territorio dello Stato, salvo prova contraria, i trust e gli istituti aventi analogo contenuto istituiti in Stati o territori diversi da quelli di cui al decreto del Ministro dell’economia e delle finanze emanato ai sensi dell’articolo 11, comma 4, lettera c), del decreto legislativo 1° aprile 1996, n. 239, in cui almeno uno dei disponenti e almeno uno dei beneficiari del trust sono fiscalmente residenti nel territorio dello Stato. Si considerano, inoltre, residenti nel territorio dello Stato, salvo prova contraria, i trust istituiti in uno Stato diverso da quelli di cui al decreto del Ministro dell’economia e delle finanze emanato ai sensi dell’articolo 11, comma 4, lettera c), del decreto legislativo 1° aprile 1996, n. 239, quando, successivamente alla loro costituzione, un soggetto residente nel territorio dello Stato effettui in favore del trust un’attribuzione che importi il trasferimento di proprietà di beni immobili o la costituzione o il trasferimento di diritti reali immobiliari, anche per quote, nonchè vincoli di destinazione sugli stessi. (7) 4. L’oggetto esclusivo o principale dell’ente residente è determinato in base alla legge, all’atto costitutivo o allo statuto, se esistenti in forma di atto pubblico o di scrittura privata autenticata o registrata. Per oggetto principale si intende l’attività essenziale per realizzare direttamente gli scopi primari indicati dalla legge, dall’atto costitutivo o dallo statuto. 5. In mancanza dell’atto costitutivo o dello statuto nelle predette forme, l’oggetto principale dell’ente residente è determinato in base all’attività effettivamente esercitata nel territorio dello Stato; tale disposizione si applica in ogni caso agli enti non residenti. 5 bis. Salvo prova contraria, si considerano alresì residenti nel territorio dello Stato le società ed enti che detengono partecipazioni di controllo, ai sensi dell’articolo 2359, primo comma, del codice civile, nei soggetti di cui alle lettere a) e b) del comma 1, se, in alternativa (8): a) sono controllati, anche indirettamente, ai sensi dell’articolo 2359, comma 1, del codice civile, da soggetti residenti nel territorio dello Stato; b) sono amministrate da un consiglio di amministrazione, o altro organo equivalente di gestione, composto in prevalenza di consiglieri residenti nel territorio dello Stato. (9) 5 ter. Ai fini della verifica della sussistenza del controllo di cui al comma 5-bis, rileva la situazione esistente alla data di chiusura dell’esercizio o periodo di gestione del soggetto estero controllato. Ai medesimi fini, per le persone fisiche si tiene conto anche dei voti spettanti ai familiari di cui all’articolo 5, comma 5. (9) 5 quater. Salvo prova contraria, si considerano residenti nel territorio dello Stato le società o enti il cui patrimonio sia investito in misura prevalente in quote o azioni di organismi di investimento collettivo del risparmio immobiliari (10), e siano controllati direttamente o indirettamente, per il tramite di società fiduciarie o per interposta persona, da soggetti residenti in Italia. Il controllo è individuato ai sensi dell’articolo 2359, commi primo e secondo del codice civile, anche per partecipazioni possedute da soggetti diversi dalle società. (11) 5 quinquies. I redditi degli organismi di investimento collettivo del risparmio istituiti in Italia, di versi dagli organismi di investimento collettivo del risparmio immobiliari (12), e di quelli con sede in Lussemburgo, già autorizzati al collocamento nel territorio dello Stato, di cui all’articolo 11-bis del decreto-legge 30 settembre 1983, n. 512, convertito, con modificazioni, dalla legge 25 novembre 1983, n. 649, e successive modificazioni, sono esenti dalle imposte sui redditi purchè il fondo o il soggetto incaricato della gestione sia sottoposto a forme di vigilanza prudenziale. Le ritenute operate sui redditi di capitale sono a titolo definitivo. Non si applicano le ritenute previste dai commi 2 e 3 dell’articolo 26 del d.P.R. 29 settembre 1973, n. 600 e successive modificazioni, sugli interessi ed altri proventi dei conti correnti e depositi bancari, e le ritenute previste dai commi 3-bis e 5 del medesimo articolo 26 e dall’articolo 26-quinquies del predetto decreto nonchè dall’articolo 10-ter della legge 23 marzo 1983, n. 77, e successive modificazioni. (13) Note: (1) Articolo sostituito dall’art. 1, DLgs. 12.12.2003 n. 344, pubblicato in G.U. 16.12.2003 n. 291, S.O. n. 190, in vigore dall’1.1.2004. (2) Le parole “nonché le società europee di cui al regolamento (CE) n. 2157/2001 e le società cooperative europee di cui al regolamento (CE) n. 1435/2003” sono state inserite dall’art. 1, comma 1, lett. a), DLgs. 6.11.2007 n. 199, pubblicato in G.U. 9.11.2007 n. 261, S.O. n. 228. (3) Le parole “nonché i trust,“ sono state inserite dall’art. 1, comma 74, lett. a), n. 1, L. 27.12.2006 n. 296, pubblicata in G.U. 27.12.2006 n. 299, S.O. n. 244, in vigore dall’1.1.2007. (4) Lettera sostituita dall’art. 96, comma 1, lett. a), DL 24.1.2012 n. 1, convertito, con modificazioni, dalla L. 24.3.2012 n. 27. Testo precedente: “c) gli enti pubblici e privati diversi dalle società, nonché i trust, residenti nel territorio dello Stato, che non hanno per oggetto esclusivo o principale l’esercizio di attività commerciali;“. Per la precedente modifica si veda l’art. 1, comma 74, lett. a), n. 1, L. 27.12.2006 n. 296, pubblicata in G.U. 27.12.2006 n. 299, S.O. n. 244, in vigore dall’1.1.2007. (5) Le parole “compresi i trust,“ sono state inserite dall’art. 1, comma 74, lett. a), n. 2, L. 27.12.2006 n. 296, pubblicata in G.U. 27.12.2006 n. 299, S.O. n. 244, in vigore dall’1.1.2007. (6) Periodo inserito dall’art. 1, comma 74, lett. b), L. 27.12.2006 n. 296, pubblicata in G.U. 27.12.2006 n. 299, S.O. n. 244, in vigore dall’1.1.2007. (7) Comma sostituito dall’art. 2, comma 1, lett. a), DLgs. 27.12.2023 n. 209, pubblicato in G.U. 28.12.2023 n. 301. Ai sensi del successivo art. 7, comma 2, la presente disposizione si applica a decorrere dal periodo di imposta successivo a quello in corso al 29.12.2023 (data di entrata in vigore del DLgs. n. 209/2023). Testo precedente: “Ai fini delle imposte sui redditi si considerano residenti le società e gli enti che per la maggior parte del periodo di imposta hanno la sede legale o la sede dell’amministrazione o l’oggetto principale nel territorio dello Stato. Si considerano altresì residenti nel territorio dello Stato gli organismi di investimento collettivo del risparmio istituiti in Italia e, salvo prova contraria, i trust e gli istituti aventi analogo contenuto istituiti in Stati o territori diversi da quelli di cui al decreto del Ministro dell’economia e delle finanze emanato ai sensi dell’articolo 168-bis, in cui almeno uno dei disponenti ed almeno uno dei beneficiari del trust siano fiscalmente residenti nel territorio dello Stato. Si considerano, inoltre, residenti nel territorio dello Stato i trust istituiti in uno Stato diverso da quelli di cui al decreto del Ministro dell’economia e delle finanze emanato ai sensi dell’articolo 168-bis, quando, successivamente alla loro costituzione, un soggetto residente nel territorio dello Stato effettui in favore del trust un’attribuzione che importi il trasferimento di proprietà di beni immobili o la costituzione o il trasferimento di diritti reali immobiliari, anche per quote, nonché vincoli di destinazione sugli stessi.“. Per le precedenti modifiche si vedano: - l’art. 96, comma 1, lett. b), DL 24.1.2012 n. 1, convertito, con modificazioni, dalla L. 24.3.2012 n. 27; - l’art. 1, comma 83, lett. e), L. 24.12.2007 n. 244, pubblicata in G.U. 28.12.2007 n. 300, S.O. n. 285. Ai sensi del successivo comma 88, la disposizione si applica a decorrere dal periodo d’imposta che inizia successivamente alla data di pubblicazione nella Gazzetta Ufficiale del decreto del Ministro dell’economia e delle finanze emanato ai sensi dell’articolo 168-bis del presente decreto; fino al periodo d’imposta precedente continuano ad applicarsi le disposizioni vigenti al 31.12.2007; - l’art. 1, comma 74, lett. c), L. 27.12.2006 n. 296, pubblicata in G.U. 27.12.2006 n. 299, S.O. n. 244, in vigore dall’1.1.2007. (8) Alinea sostituito dall’art. 2, comma 1, lett. b), DLgs. 27.12.2023 n. 209, pubblicato in G.U. 28.12.2023 n. 301. Ai sensi del successivo art. 7, comma 2, la presente disposizione si applica a decorrere dal periodo di imposta successivo a quello in corso al 29.12.2023 (data di entrata in vigore del DLgs. n. 209/2023). Testo precedente: “Salvo prova contraria, si considera esistente nel territorio dello Stato la sede dell’amministrazione di società ed enti, che detengono partecipazioni di controllo, ai sensi dell’articolo 2359, comma 1, del codice civile, nei soggetti di cui alle lettere a) e b) del comma 1, se, in alternativa”. (9) Comma inserito dall’art. 35, comma 13, DL 4.7.2006 n. 223, convertito, con modificazioni, dalla L. 4.8.2006 n. 248. Ai sensi del successivo comma 14, la disposizione ha effetto a decorrere dal periodo d’imposta in corso al 4.7.2006. (10) Le parole “in quote o azioni di organismi di investimento collettivo del risparmio immobiliari” sono state sostituite alle precedenti “in quote di fondi di investimento immobiliare chiusi di cui all’articolo 37 del testo unico di cui al decreto legislativo 24 febbraio 1998, n. 58” dall’art. 12, comma 1, lett. a), DLgs. 4.3.2014 n. 44, pubblicato in G.U. 25.3.2014 n. 70. (11) Comma inserito dall’art. 82, comma 22, DL 25.6.2008 n. 112, convertito, con modificazioni, dalla L. 6.8.2008 n. 133, in vigore dal 22.8.2008. (12) Le parole “dagli organismi di investimento collettivo del risparmio immobiliari” sono state sostituite alle precedenti “dai fondi immobiliari” dall’art. 12, comma 1, lett. b), DLgs. 4.3.2014 n. 44, pubblicato in G.U. 25.3.2014 n. 70. (13) Comma sostituito dall’art. 96, comma 1, lett. c), DL 24.1.2012 n. 1, convertito, con modificazioni, dalla L. 24.3.2012 n. 27. Testo precedente: “Gli organismi di investimento collettivo del risparmio con sede in Italia, diversi dai fondi immobiliari, e quelli con sede in Lussemburgo, già autorizzati al collocamento nel territorio dello Stato, di cui all’articolo 11-bis del decreto-legge 30 settembre 1983, n. 512, convertito, con modificazioni, dalla legge 25 novembre 1983, n. 649, e successive modificazioni, non sono soggetti alle imposte sui redditi. Le ritenute operate sui redditi di capitale sono a titolo di imposta. Non si applicano la ritenuta prevista dal comma 2 dell’articolo 26 del decreto del Presidente della Repubblica 29 settembre 1973, n. 600 e successive modificazioni, sugli interessi ed altri proventi dei conti correnti e depositi bancari e le ritenute previste dai commi 3-bis e 5 del medesimo articolo 26 e dall’articolo 26-quinquies del predetto decreto nonchè dall’articolo 10-ter della legge 23 marzo 1983, n. 77, e successive modificazioni.“. Per le precedenti modifiche si vedano: - l’art. 2, comma 15, lett. b), DL 13.8.2011 n. 138, convertito, con modificazioni, dalla L. 14.9.2011 n. 148. Ai sensi del successivo comma 24, la disposizione esplicava effetto a decorrere dall’1.1.2012. - l’art. 2, comma 62, DL 29.12.2010 n. 225, convertito, con modificazioni, dalla L. 26.2.2011 n. 10. Ai sensi del successivo comma 69, la disposizione aveva effetto a decorrere dall’1.7.2011. 4 aprile 2025 Commenti Contattaci Contattami per una consulenza! Via Conte Girolamo Giusso, 11/c 70125 Bari, BA, Italia +39 340 715 1940 pittini@live.it Nome Cognome Email Messaggio Grazie! Invio

- 34. Determinazione del reddito agrario [n.d.r. ex art. 31] | WPITTINI

Consulenza: T.U.I.R. di Walter Pittini < Previous Next > 34. Determinazione del reddito agrario [n.d.r. ex art. 31] Facebook X (Twitter) WhatsApp LinkedIn Pinterest Copia link Ultimo aggiornamento del: 31 marzo 2025 1. Il reddito agrario è determinato mediante l’applicazione di tariffe d’estimo stabilite per ciascuna qualità e classe secondo le norme della legge catastale. 2. Le tariffe d’estimo sono sottoposte a revisione secondo le disposizioni dell’articolo 25 [28, n.d.r.]. Alle revisioni si procede contemporaneamente a quelle previste nel detto articolo agli effetti del reddito dominicale. 3. Le revisioni del classamento disposte ai sensi degli articoli 26 e 27 [29 e 30, n.d.r.] valgono anche per i redditi agrari. Per i terreni condotti in affitto o in forma associata le denunce di cui all’articolo 27 [30, n.d.r.] possono essere presentate anche dall’affittuario o da uno degli associati. 4. Per la determinazione del reddito agrario delle superfici adibite alle colture prodotte in serra o alla funghicoltura si applica la disposizione del comma 4-bis dell’articolo 25 [28, n.d.r.]. Consulenza Fiscale 60 Prenota 31 marzo 2025 Commenti Contattaci Contattami per una consulenza! Via Conte Girolamo Giusso, 11/c 70125 Bari, BA, Italia +39 340 715 1940 pittini@live.it Nome Cognome Email Messaggio Grazie! Invio

- 49. Redditi di lavoro dipendente [n.d.r. ex art. 46] | WPITTINI

Consulenza: T.U.I.R. di Walter Pittini < Previous Next > 49. Redditi di lavoro dipendente [n.d.r. ex art. 46] Facebook X (Twitter) WhatsApp LinkedIn Pinterest Copia link Ultimo aggiornamento del: 31 marzo 2025 1. Sono redditi di lavoro dipendente quelli che derivano da rapporti aventi per oggetto la prestazione di lavoro, con qualsiasi qualifica, alle dipendenze e sotto la direzione di altri, compreso il lavoro a domicilio quando è considerato lavoro dipendente secondo le norme della legislazione sul lavoro. 2. Costituiscono, altresì, redditi di lavoro dipendente: a) le pensioni di ogni genere e gli assegni ad esse equiparati; b) le somme di cui all’art. 429, ultimo comma, del codice di procedura civile. Consulenza Fiscale 60 Prenota 31 marzo 2025 Commenti Contattaci Contattami per una consulenza! Via Conte Girolamo Giusso, 11/c 70125 Bari, BA, Italia +39 340 715 1940 pittini@live.it Nome Cognome Email Messaggio Grazie! Invio

- 32. Reddito agrario [n.d.r. ex art. 29] | WPITTINI

Consulenza: T.U.I.R. di Walter Pittini < Previous Next > 32. Reddito agrario [n.d.r. ex art. 29] Facebook X (Twitter) WhatsApp LinkedIn Pinterest Copia link Ultimo aggiornamento del: 31 marzo 2025 1. Il reddito agrario è costituito dalla parte del reddito medio ordinario dei terreni imputabile al capitale d’esercizio e al lavoro di organizzazione impiegati, nei limiti della potenzialità del terreno, nell’esercizio di attività agricole su di esso. 2. Sono considerate attività agricole: a) le attività dirette alla coltivazione del terreno e alla silvicoltura; b) l’allevamento di animali con mangimi ottenibili per almeno un quarto dal terreno e le attività dirette alla produzione di vegetali tramite l’utilizzo di strutture fisse o mobili, anche provvisorie, se la superficie adibita alla produzione non eccede il doppio di quella del terreno su cui la produzione stessa insiste; c) le attività di cui al terzo comma dell’articolo 2135 del codice civile, dirette alla manipolazione, conservazione, trasformazione, commercializzazione e valorizzazione, ancorché non svolte sul terreno, di prodotti ottenuti prevalentemente dalla coltivazione del fondo o del bosco o dall’allevamento di animali, con riferimento ai beni individuati, ogni due anni e tenuto conto dei criteri di cui al comma 1, con decreto del Ministro dell’economia e delle finanze su proposta del Ministro delle politiche agricole e forestali . (1) 3. Con decreto del Ministro delle finanze (2) di concerto con il Ministro dell’agricoltura e delle foreste, è stabilito per ciascuna specie animale il numero dei capi che rientra nei limiti di cui alla lettera b) del comma 2, tenuto conto della potenzialità produttiva dei terreni e delle unità foraggere occorrenti a seconda della specie allevata. 4. Non si considerano produttivi di reddito agrario i terreni indicati nel comma 2 dell’articolo 24 [27, n.d.r.]. Note: (1) Si vedano: - il DM 13.2.2015, pubblicato in G.U. 16.3.2015 n. 62; - il DM 17.6.2011, pubblicato in G.U. 27.6.2011 n. 147; - il DM 5.8.2010, pubblicato in G.U. 10.9.2010 n. 212. (2) Si vedano: - per il biennio 2018-2019, il DM 15.3.2019, pubblicato in G.U. 4.4.2019 n. 80; - per il biennio 2016-2017, il DM 15.6.2017, pubblicato in G.U. 13.7.2017 n. 162; - per il biennio 2014-2015, il DM 18.12.2014, pubblicato in G.U. 7.1.2015 n. 4; - per il biennio 2009-2010, il DM 10.5.2010, pubblicato in G.U. 17.6.2010 n. 139 (che ha confermato i parametri forniti dal DM 20.4.2006 con riferimento al biennio 2005-2006); - per il biennio 2007-2008, il DM 27.5.2008, pubblicato in G.U. 13.6.2008 n. 137 (che ha confermato i parametri forniti dal DM 20.4.2006 con riferimento al biennio precedente); - per il biennio 2005-2006, il DM 20.4.2006, pubblicato in G.U. 27.4.2006 n. 97; - per il biennio 2003-2004, il DM 17.12.2003, pubblicato in G.U. 30.12.2003 n. 301; Consulenza Fiscale 60 Prenota 31 marzo 2025 Commenti Contattaci Contattami per una consulenza! Via Conte Girolamo Giusso, 11/c 70125 Bari, BA, Italia +39 340 715 1940 pittini@live.it Nome Cognome Email Messaggio Grazie! Invio

- 43. Immobili non produttivi di reddito fondiario [n.d.r. ex art. 40] | WPITTINI

Consulenza: T.U.I.R. di Walter Pittini < Previous Next > 43. Immobili non produttivi di reddito fondiario [n.d.r. ex art. 40] Facebook X (Twitter) WhatsApp LinkedIn Pinterest Copia link Ultimo aggiornamento del: 31 marzo 2025 1. Non si considerano produttivi di reddito fondiario gli immobili relativi ad imprese commerciali e quelli che costituiscono beni strumentali per l’esercizio di arti e professioni. 2. Ai fini delle imposte sui redditi si considerano strumentali gli immobili utilizzati esclusivamente per l’esercizio dell’arte o professione o dell’impresa commerciale da parte del possessore. Gli immobili relativi ad imprese commerciali che per le loro caratteristiche non sono suscettibili di diversa utilizzazione senza radicali trasformazioni si considerano strumentali anche se non utilizzati o anche se dati in locazione o comodato salvo quanto disposto nell’art. 77 [65, n.d.r.], comma 1. Si considerano, altresì, strumentali gli immobili di cui all’ultimo periodo del comma 1-bis dell’articolo 62 [comma 2 dell’articolo 95, n.d.r.] per il medesimo periodo temporale ivi indicato. Consulenza Fiscale 60 Prenota 31 marzo 2025 Commenti Contattaci Contattami per una consulenza! Via Conte Girolamo Giusso, 11/c 70125 Bari, BA, Italia +39 340 715 1940 pittini@live.it Nome Cognome Email Messaggio Grazie! Invio

- ART. 103 Ammortamento dei beni immateriali [n.d.r. ex art. 68] (1) | WPITTINI

Consulenza: T.U.I.R. < Previous Next > ART. 103 Ammortamento dei beni immateriali [n.d.r. ex art. 68] (1) Facebook X (Twitter) WhatsApp LinkedIn Pinterest Copia link Ultimo aggiornamento del: 7 aprile 2025 1. Le quote di ammortamento del costo dei diritti di utilizzazione di opere dell’ingegno, dei brevetti industriali, dei processi, formule e informazioni relativi ad esperienze acquisite in campo industriale, commerciale o scientifico sono deducibili in misura non superiore al 50 per cento del costo (2); quelle relative al costo dei marchi d’impresa sono deducibili in misura non superiore ad un diciottesimo del costo. (3) 2. Le quote di ammortamento del costo dei diritti di concessione e degli altri diritti iscritti nell’attivo del bilancio sono deducibili in misura corrispondente alla durata di utilizzazione prevista dal contratto o dalla legge. 3. Le quote di ammortamento del valore di avviamento iscritto nell’attivo del bilancio sono deducibili in misura non superiore a un diciottesimo (4) del valore stesso. 3 bis. Per i soggetti che redigono il bilancio in base ai principi contabili internazionali di cui al regolamento (CE) n. 1606/2002 del Parlamento europeo e del Consiglio, del 19 luglio 2002, la deduzione del costo dei marchi d’impresa e dell’avviamento è ammessa alle stesse condizioni e con gli stessi limiti annuali previsti dai commi 1 e 3, a prescindere dall’imputazione al conto economico. (5) 4. Si applica la disposizione del comma 8 dell’articolo 102. Note: (1) Articolo sostituito dall’art. 1, DLgs. 12.12.2003 n. 344, pubblicato in G.U. 16.12.2003 n. 291, S.O. n. 190, in vigore dall’1.1.2004. Testo precedente: “Art. 68 (Ammortamento dei beni immateriali). - 1. Le quote di ammortamento del costo dei diritti di utilizzazione di opere dell’ingegno, dei brevetti industriali, [dei marchi d’impresa e] dei processi, formule e informazioni relativi ad esperienze acquisite in campo industriale, commerciale o scientifico sono deducibili in misura non superiore a un terzo del costo; quelle relative al costo dei marchi d’impresa sono deducibili in misura non superiore ad un decimo del costo. 2. Le quote di ammortamento del costo dei diritti di concessione e degli altri diritti iscritti nell’attivo del bilancio sono deducibili in misura corrispondente alla durata di utilizzazione prevista dal contratto o dalla legge. 3. Le quote di ammortamento del valore di avviamento iscritto nell’attivo del bilancio sono deducibili in misura non superiore a un decimo del valore stesso. 4. Si applica la disposizione del comma 9 dell’articolo 67.“. (2) Le parole “al 50 per cento del costo” sono state sostituite alle precedenti “a un terzo del costo” dall’art. 37, comma 45, lett. a), DL 4.7.2006 n. 223, convertito, con modificazioni, dalla L. 4.8.2006 n. 248. Ai sensi del successivo comma 46, la disposizione si applica a decorrere dal periodo d’imposta in corso al 4.7.2006 anche per le quote di ammortamento relative ai costi sostenuti nel corso dei periodi di imposta precedenti. In riferimento ai brevetti industriali, la disposizione si applica limitatamente ai brevetti registrati dal 4.7.2006 ovvero nei cinque anni precedenti. (3) Le parole “un diciottesimo del costo” sono state così sostituite alle precedenti “un decimo del costo” dall’art. 37, comma 45, lett. b), DL 4.7.2006 n. 223, convertito, con modificazioni, dalla L. 4.8.2006 n. 248. Ai sensi del successivo comma 46, la disposizione si applica a decorrere dal periodo d’imposta in corso al 4.7.2006 anche per le quote di ammortamento relative ai costi sostenuti nel corso dei periodi di imposta precedenti. (4) Le parole “un diciottesimo” sono state sostituite alle precedenti “un ventesimo” dall’art. 1, comma 521, L. 23.12.2005 n. 266, pubblicata in G.U. 29.12.2005 n. 302, S.O n. 211, in vigore dall’1.1.2006. In precedenza, le parole erano state sostituite alle precedenti “un decimo” dall’art. 5-bis, comma 1, DL 30.9.2005 n. 203, convertito, con modificazioni, dalla L. 2.12.2005 n. 248. (5) Comma inserito dall’art. 1, comma 58, lett. g), L. 24.12.2007 n. 244, pubblicata in G.U. 28.12.2007 n. 300, S.O. n. 285. Ai sensi del successivo comma 61, la disposizione si applica a decorrere dal periodo d’imposta successivo a quello in corso al 31.12.2007. Per i periodi d’imposta precedenti, sono fatti salvi gli effetti sulla determinazione dell’imposta prodotti dai comportamenti adottati sulla base della corretta applicazione dei principi contabili internazionali, purché coerenti con quelli che sarebbero derivati dall’applicazione delle disposizioni introdotte dal comma 58. Consulenza Fiscale 60 Prenota 7 aprile 2025 Commenti Contattaci Contattami per una consulenza! Via Conte Girolamo Giusso, 11/c 70125 Bari, BA, Italia +39 340 715 1940 pittini@live.it Nome Cognome Email Messaggio Grazie! Invio

- ART. 106 Svalutazione dei crediti e accantonamenti per rischi su crediti [n.d.r. ex art. 71] (1) | WPITTINI

Consulenza: T.U.I.R. < Previous Next > ART. 106 Svalutazione dei crediti e accantonamenti per rischi su crediti [n.d.r. ex art. 71] (1) Facebook X (Twitter) WhatsApp LinkedIn Pinterest Copia link Ultimo aggiornamento del: 7 aprile 2025 1. Le svalutazioni dei crediti risultanti in bilancio, per l’importo non coperto da garanzia assicurativa, che derivano dalle cessioni di beni e dalle prestazioni di servizi indicate nel comma 1 dell’articolo 85, sono deducibili in ciascun esercizio nel limite dello 0,50 per cento del valore nominale o di acquisizione dei crediti stessi. Nel computo del limite si tiene conto anche di accantonamenti per rischi su crediti. La deduzione non è più ammessa quando l’ammontare complessivo delle svalutazioni e degli accantonamenti ha raggiunto il 5 per cento del valore nominale o di acquisizione dei crediti risultanti in bilancio alla fine dell’esercizio. 2. Le perdite sui crediti di cui al comma 1, determinate con riferimento al valore nominale o di acquisizione dei crediti stessi, sono deducibili a norma dell’articolo 101, limitatamente alla parte che eccede l’ammontare complessivo delle svalutazioni e degli accantonamenti dedotti nei precedenti esercizi. Se in un esercizio l’ammontare complessivo delle svalutazioni e degli accantonamenti dedotti eccede il 5 per cento del valore nominale o di acquisizione dei crediti, l’eccedenza concorre a formare il reddito dell’esercizio stesso. 3. Per gli intermediari finanziari (2), le svalutazioni e le perdite su crediti verso la clientela iscritti in bilancio a tale titolo e le perdite realizzate mediante cessione a titolo oneroso sono deducibili integralmente nell’esercizio in cui sono rilevate in bilancio. Ai fini del presente comma le svalutazioni e le perdite diverse da quelle realizzate mediante cessione a titolo oneroso si assumono al netto delle rivalutazioni dei crediti risultanti in bilancio. (3) (4) 3 bis. [...] (5) 4. Per gli intermediari finanziari (6) nell’ammontare dei crediti rilevanti ai fini del presente articolo (7) si comprendono anche quelli impliciti nei contratti di locazione finanziaria [...] (8). 5. [...] (9) Note: (1) Articolo sostituito dall’art. 1, DLgs. 12.12.2003 n. 344, pubblicato in G.U. 16.12.2003 n. 291, S.O. n. 190, in vigore dall’1.1.2004. (2) Le parole “intermediari finanziari” sono state sostituite alle precedenti “enti creditizi e finanziari di cui al decreto legislativo 27 gennaio 1992, n. 87” dall’art. 12, comma 1, lett. b), n. 1), DLgs. 29.11.2018 n. 142, pubblicato in G.U. 28.12.2018 n. 300. Ai sensi dell’art. 13, comma 9, DLgs. 29.11.2018 n. 142, pubblicato in G.U. 28.12.2018 n. 300, le presenti disposizioni si applicano a decorrere dal periodo d’imposta in corso al 31.12.2018; con riferimento ai periodi d’imposta precedenti ai quali si applicano le disposizioni di cui al decreto legislativo 18.8.2015, n. 136, per i quali i termini per il versamento a saldo delle imposte sui redditi sono scaduti anteriormente alla medesima data, sono fatti salvi gli effetti sulla determinazione del reddito complessivo ai fini delle imposte sui redditi e del valore della produzione netta ai fini dell’imposta regionale sulle attività produttive, relativi ai medesimi periodi d’imposta, derivanti dall’applicazione delle disposizioni vigenti in tali periodi, anche se non coerenti con le disposizioni di cui ai commi 2 e 3 del successivo articolo 162-bis, introdotto dall’articolo 12, comma 1, lett. d), DLgs. 29.11.2018 n. 142, pubblicato in G.U. 28.12.2018 n. 300. Ai fini del medesimo comma 9 gli effetti sulla determinazione del reddito complessivo e del valore della produzione netta sono fatti salvi purchè prodotti da comportamenti tra loro coerenti manifestati entro l’8.8.2018. (3) Comma sostituito dall’art. 16, comma 1, DL 27.6.2015 n. 83, convertito, con modificazioni, dalla L. 6.8.2015 n. 132. Ai sensi del successivo comma 2, le disposizioni si applicano dal periodo di imposta in corso al 31 dicembre 2015. Testo precedente: “Per gli enti creditizi e finanziari di cui al decreto legislativo 27 gennaio 1992, n. 87, le svalutazioni e le perdite su crediti verso la clientela iscritti in bilancio a tale titolo, diverse da quelle realizzate mediante cessione a titolo oneroso, sono deducibili in quote costanti nell’esercizio in cui sono contabilizzate e nei quattro successivi. Le perdite su crediti realizzate mediante cessione a titolo oneroso sono deducibili integralmente nell’esercizio in cui sono rilevate in bilancio. Ai fini del presente comma le svalutazioni e le perdite deducibili in quinti si assumono al netto delle rivalutazioni dei crediti risultanti in bilancio.“. Per le precedenti modifiche si vedano: - l’art. 1, comma 160, lett. c), n. 1), L. 27.12.2013 n. 147, pubblicata in G.U. 27.12.2013 n. 302, S.O. n. 87, in vigore dall’1.1.2014; - l’art. 82, comma 11, lett. a) e b), DL 25.6.2008 n. 112, convertito, con modificazioni, dalla L. 6.8.2008 n. 133. (4) Ai sensi dell’art. 1, comma 1067, L. 30.12.2018 n. 145, pubblicata in G.U. 31.12.2018 n. 302, S.O. n. 62, per i soggetti che applicano le disposizioni di cui al presente comma, i componenti reddituali derivanti esclusivamente dall’adozione del modello di rilevazione del fondo a copertura delle perdite per perdite attese su crediti di cui al paragrafo 5.5 dell’International financial reporting standard (IFRS) 9, iscritti in bilancio in sede di prima adozione del medesimo IFRS 9, nei confronti della clientela, sono deducibili dalla base imponibile dell’imposta sul reddito delle società per il 10 per cento del loro ammontare nel periodo d’imposta di prima adozione dell’IFRS 9 e per il restante 90 per cento in quote costanti nei nove periodi d’imposta successivi. Ai sensi del successivo comma 1069, le disposizioni di cui al comma 1067 si applicano in sede di prima adozione dell’IFRS 9 anche se effettuata in periodi d’imposta precedenti a quello di entrata in vigore della L. 145/2018 (1.1.2019). (5) Comma abrogato dall’art. 1, comma 160, lett. c), n. 2), L. 27.12.2013 n. 147, pubblicata in G.U. 27.12.2013 n. 302, S.O. n. 87, in vigore dall’1.1.2014. Ai sensi del successivo comma 161 la disposizione si applica “dal periodo di imposta in corso al 31 dicembre 2013. Resta ferma l’applicazione delle previgenti disposizioni fiscali alle rettifiche di valore e alle variazioni della riserva sinistri relativa ai contratti di assicurazione dei rami danni iscritte in bilancio nei periodi di imposta precedenti”. Testo precedente: “Per i nuovi crediti di cui al comma 3 erogati a decorrere dall’esercizio successivo a quello in corso al 31 dicembre 2009, limitatamente all’ammontare che eccede la media dei crediti erogati nei due periodi d’imposta precedenti, diversi da quelli assistiti da garanzia o da misure agevolative in qualsiasi forma concesse dallo Stato, da enti pubblici e da altri enti controllati direttamente o indirettamente dallo Stato, le percentuali di cui allo stesso comma sono elevate allo 0,50 per cento. L’ammontare delle svalutazioni eccedenti il detto limite è deducibile in quote costanti nei nove esercizi successivi.“. In precedenza, il comma era stato inserito dall’art. 7, comma 1, lett. a), DL 1.7.2009 n. 78, convertito, con modificazioni, dalla L. 3.8.2009 n. 102. (6) Le parole “intermediari finanziari” sono state sostituite alle precedenti “enti creditizi e finanziari” dall’art. 12, comma 1, lett. b), n. 2), DLgs. 29.11.2018 n. 142, pubblicato in G.U. 28.12.2018 n. 300. Ai sensi dell’art. 13, comma 9, DLgs. 29.11.2018 n. 142, pubblicato in G.U. 28.12.2018 n. 300, le presenti disposizioni si applicano a decorrere dal periodo d’imposta in corso al 31.12.2018; con riferimento ai periodi d’imposta precedenti ai quali si applicano le disposizioni di cui al decreto legislativo 18.8.2015, n. 136, per i quali i termini per il versamento a saldo delle imposte sui redditi sono scaduti anteriormente alla medesima data, sono fatti salvi gli effetti sulla determinazione del reddito complessivo ai fini delle imposte sui redditi e del valore della produzione netta ai fini dell’imposta regionale sulle attività produttive, relativi ai medesimi periodi d’imposta, derivanti dall’applicazione delle disposizioni vigenti in tali periodi, anche se non coerenti con le disposizioni di cui ai commi 2 e 3 del successivo articolo 162-bis, introdotto dall’articolo 12, comma 1, lett. d), DLgs. 29.11.2018 n. 142, pubblicato in G.U. 28.12.2018 n. 300. Ai fini del medesimo comma 9 gli effetti sulla determinazione del reddito complessivo e del valore della produzione netta sono fatti salvi purchè prodotti da comportamenti tra loro coerenti manifestati entro l’8.8.2018. (7) Le parole “rilevanti ai fini del presente articolo” sono state inserite dall’art. 1, comma 160, lett. c), n. 3), L. 27.12.2013 n. 147, pubblicata in G.U. 27.12.2013 n. 302, S.O. n. 87, in vigore dall’1.1.2014. Ai sensi del successivo comma 161 la disposizione si applica “dal periodo di imposta in corso al 31 dicembre 2013. Resta ferma l’applicazione delle previgenti disposizioni fiscali alle rettifiche di valore e alle variazioni della riserva sinistri relativa ai contratti di assicurazione dei rami danni iscritte in bilancio nei periodi di imposta precedenti”. (8) Le parole “nonché la rivalutazione delle operazioni “fuori bilancio” iscritte nell’attivo in applicazione dei criteri di cui all’articolo 112” sono state soppresse dall’art. 1, comma 160, lett. c), n. 3), L. 27.12.2013 n. 147, pubblicata in G.U. 27.12.2013 n. 302, S.O. n. 87, in vigore dall’1.1.2014. Ai sensi del successivo comma 161 la disposizione si applica “dal periodo di imposta in corso al 31 dicembre 2013. Resta ferma l’applicazione delle previgenti disposizioni fiscali alle rettifiche di valore e alle variazioni della riserva sinistri relativa ai contratti di assicurazione dei rami danni iscritte in bilancio nei periodi di imposta precedenti”. (9) Comma abrogato dall’art. 1, comma 160, lett. c), n. 2), L. 27.12.2013 n. 147, pubblicata in G.U. 27.12.2013 n. 302, S.O. n. 87, in vigore dall’1.1.2014. Ai sensi del successivo comma 161 la disposizione si applica “dal periodo di imposta in corso al 31 dicembre 2013. Resta ferma l’applicazione delle previgenti disposizioni fiscali alle rettifiche di valore e alle variazioni della riserva sinistri relativa ai contratti di assicurazione dei rami danni iscritte in bilancio nei periodi di imposta precedenti”. Testo precedente: “Le perdite sui crediti di cui al comma 3 e di cui al comma 3-bis, determinate con riferimento al valore di bilancio dei crediti, sono deducibili, ai sensi dell’articolo 101, limitatamente alla parte che eccede l’ammontare dell’accantonamento per rischi su crediti dedotto nei precedenti esercizi. Se in un esercizio l’ammontare del predetto accantonamento eccede il 5 per cento del valore dei crediti risultanti in bilancio, l’eccedenza concorre a formare il reddito dell’esercizio stesso.“. In precedenza, le parole “e di cui al comma 3-bis” erano state inserite dall’art. 7, comma 1, lett. b), DL 1.7.2009 n. 78, convertito, con modificazioni, dalla L. 3.8.2009 n. 102, in vigore dall’1.7.2009. 7 aprile 2025 Commenti Contattaci Contattami per una consulenza! Via Conte Girolamo Giusso, 11/c 70125 Bari, BA, Italia +39 340 715 1940 pittini@live.it Nome Cognome Email Messaggio Grazie! Invio

- Profilo | PITTINI

Non troviamo la pagina che stai cercando Questa pagina non esiste.Vai alla Home e continua a navigare. Vai alla Home

- 404 | PITTINI

There’s Nothing Here... We can’t find the page you’re looking for. Check the URL, or head back home. Go Home

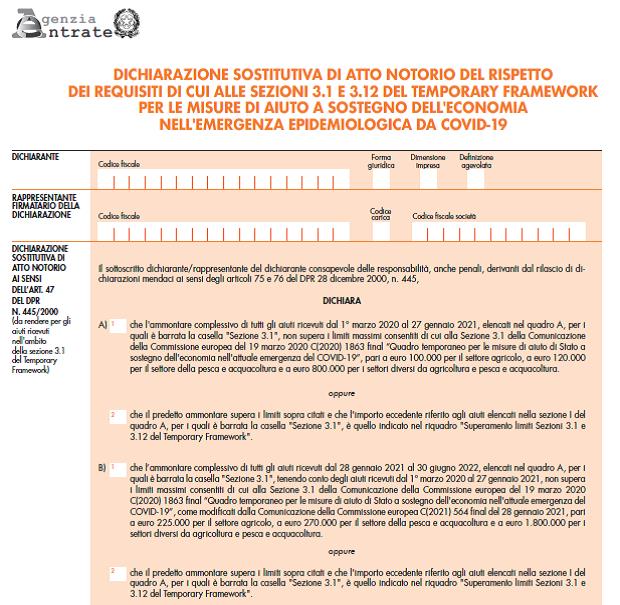

- Autodichiarazione requisiti Temporary framework | PITTINI

Sei in: PITTINI > RIORDINO > Fiscale > Dichiarazione Autodichiarazione requisiti Temporary framework In questa sezione sono contenute le informazioni relative a "Autodichiarazione requisiti Temporary framework". di Walter Pittini 13 aprile 2025 Che cos'è Chi deve presentare l’autodichiarazione Come e quando si presenta Modello e istruzioni Indichiarazione Prenota 13 aprile 2025 Commenti PITTINI © 2018 PITTINI P.I. 08880560720 70125 Bari, Italia Privacy policy Contattaci Mettiti in contatto con noi Chi siamo Scopri le opportunità di lavoro Cosa facciamo Visualizza le sedi Le nostre competenze Eventi Informazioni su Pittini Richiesta di proposta Comunicati

- Hospitality | PITTINI

< Back Hospitality [object Object] Previous Next

- 404 | PITTINI

There’s Nothing Here... We can’t find the page you’re looking for. Check the URL, or head back home. Go Home