Gruppo Pittini Governo Investitori Responsabile Comunicazione Carriere Chi sei?

Ricerca

506 risultati trovati con una ricerca vuota

- Cedolare secca | WPITTINI

Sei in: PITTINI > INDUSTRIE > Real estate > Immobiliari < Incasa < Indietro Avanti > Contattaci di Walter Pittini 3 maggio 2025 Cedolare secca Che cos’è la cedolare secca La cedolare secca è un regime tributario facoltativo che si concretizza nel pagamento di un’imposta sostitutiva dell’IRPEF e delle addizionali locali. In questo modo i redditi provenienti dall’affitto non concorreranno alla definizione dell’imponibile sul quale si calcolano le tasse. La cedolare secca è un regime di tassazione facoltativo, che si caratterizza nel pagamento di un’imposta sostitutiva dell’IRPEF e delle addizionali. Possono esercitare l’opzione per l’imposta, tutti coloro che percepiscono redditi dalla locazione di immobili o che godono di diritti reali su di essi. Esistono due aliquote principali: 21% per i contratti di locazione a canone libero; 10% per i contratti a canone concordato in specifici comuni, affitti per studenti universitari e altre categorie specifiche, come i contratti di locazione ad uso transitorio (durata da un mese a 18 mesi); 26% per i contratti di locazione breve , a partire dal secondo immobile. I redditi provenienti dagli affitti stipulati con contratto a cedolare secca vengono tassati a parte, mediante un’aliquota agevolata e non concorrono alla formazione del reddito complessivo ai fini IRPEF. Inoltre, non sono dovute l’ imposta di registro e l’imposta di bollo, ordinariamente dovute per registrazioni, risoluzioni e proroghe dei contratti di locazione . Essa, tuttavia, non sostituisce l’imposta di registro per la cessione del contratto di locazione. Chi può applicare la cedolare secca Possono optare per il regime della cedolare secca le persone fisiche titolari del diritto di proprietà o del diritto reale di godimento (come ad esempio, l’ usufrutto ) su immobili residenziali (categorie catastali da A1 a A11, esclusa A10), che non locano l’immobile nell’esercizio di attività di impresa o di arti e professioni (ex art. 26 del TUIR). L’opzione per il regime sostitutivo è possibile solo per il locatore che (Circolare n. 26/E/2011 dell’Agenzia delle Entrate): Sia una persona fisica; Sia titolare del diritto di proprietà o di altro diritto reale di godimento sull’immobile (esclusa la nuda proprietà); Effettui la locazione al di fuori dell’esercizio di imprese, arti o professioni; Consegua reddito fondiario. In caso di contitolarità dell’immobile l’opzione deve essere esercitata distintamente da ciascun locatore. I locatori contitolari che non esercitano l’opzione devono versare l’imposta di registro calcolata sulla parte del canone di locazione loro imputabile in base alle quote di possesso. Deve essere versata l’imposta di bollo sul contratto di locazione. L’imposta di registro deve essere versata per l’intero importo stabilito. Può optare per la cedolare secca al 21% anche chi si avvale del regime delle locazioni brevi. Tuttavia, l’aliquota sale al 26% ma solo a partire dalla secondo immobile concesso in locazione. Cosicché, chi ha un solo appartamento da affittare può continuare a farlo senza subire ulteriori aggravi fiscali (l’aliquota resta ferma al 21%). Per contratto di locazione breve si intende un contratto di locazione di immobile a uso abitativo, di durata non superiore a 30 giorni, stipulato da persone fisiche, al di fuori dell’esercizio di attività d’impresa (come Airbnb o case-vacanza ). A esso sono equiparati i contratti di sublocazione e quelli di concessione in godimento a terzi a titolo oneroso da parte del comodatario. L’applicabilità è prevista solo se nell’anno si destinano a questa finalità al massimo quattro appartamenti. Oltre tale soglia, l’attività, da chiunque esercitata, si considera svolta in forma imprenditoriale. L’intervento di un intermediario immobiliare tra locatore e conduttore non osta all’esercizio dell’opzione per la cedolare secca, che resta possibile nelle seguenti casistiche: Mandato con rappresentanza all’agenzia immobiliare: in quanto il contratto di locazione è concluso in nome e per conto del proprietario dell’immobile, che assume direttamente diritti e obblighi nei confronti del conduttore; Mandato senza rappresentanza: nel caso di contratti di locazione di immobili ad uso abitativo, situati in zone turistiche. In questo caso, non esplica effetti ai fini dell’imposta di registro eventualmente dovuta per la registrazione del contratto di locazione né per l’imposta di bollo. L’imposta non può trovare applicazione in ipotesi di stipula da parte del proprietario di un contratto di locazione con un’agenzia immobiliare, in quanto, in tal caso, il locatario è un soggetto che esercita un’attività di impresa. Come si esercita l'opzione L’applicazione della tassazione a cedolare secca non è automatica, ma è subordinata all’esercizio di un’opzione. L’esercizio dell’opzione deve avvenire: Attraverso l’opzione sul modello RLI al momento della registrazione del contratto di locazione abitativo; L’esercizio avviene in dichiarazione dei redditi per le locazioni brevi. Quando l’opzione non viene esercitata all’inizio, la registrazione segue le regole ordinarie, le imposte di registro e le imposte di bollo sono dovute e non sono più rimborsabili. L’opzione comporta l’applicazione della cedolare per l’intero periodo di durata del contratto o della proroga o, nei casi in cui l’opzione sia esercitata nelle annualità successive alla prima, per il residuo periodo di durata del contratto. In caso di proroga del contratto, è necessario confermare l’opzione al momento della comunicazione della proroga. La conferma deve essere effettuata entro 30 giorni dalla scadenza del contratto o di una precedente proroga. Pertanto, l’esercizio dell’opzione può avvenire al momento della registrazione del contratto oppure, in caso di contratti pluriennali, successivamente, e deve essere comunicata sia all’Agenzia delle Entrate, sia al conduttore. Come si calcola la cedolare secca e quanto si paga Calcolare quanto si paga con la cedolare secca è piuttosto semplice. Esente da imposta di bollo e imposta di registrazione sul contratto, oltre che dalle addizionali comunale e regionale, è sufficiente effettuare una singola operazione per conoscere l’ammontare da versare all’erario. Mentre i redditi da locazione e l’opzione per la cedolare secca vengono indicati principalmente nel Quadro RB (Redditi dei Fabbricati), il Quadro LC del modello Redditi PF non serve a dichiarare nuovamente tali redditi, bensì a calcolare e liquidare l’imposta sostitutiva dovuta. Funziona come una sorta di “ riepilogo “: prende i dati relativi ai redditi soggetti a cedolare secca (inseriti in RB) e determina l’ammontare dell’imposta da versare. Chi ha diritto alla cedolare secca Il regime della cedolare secca può essere scelto da tutte le persone fisiche titolari del diritto di proprietà o del diritto reale di godimento (come, ad esempio, l’usufrutto) sull’immobile oggetto del contratto. Per quali immobili è prevista la cedolare secca La cedolare secca può essere utilizzata per contratti d’affitto di immobili a uso abitativo appartenenti alle categorie catastali da A/1 ad A/11 fatta eccezione per gli immobili della categoria A/10 (ossia spazi dedicati a uffici o studi privati). Il contratto con cedolare secca può essere esteso alle pertinenze dell’abitazione, anche in un secondo momento rispetto alla data di sottoscrizione del contratto principale. È fondamentale, però, che il rapporto contrattuale intercorra sempre tra gli stessi protagonisti: locatore e affittuario, cioè, devono essere gli stessi del contratto sottoscritto per l’abitazione. Un discorso a parte va fatto nel caso degli immobili a uso abitativo con contratto di locazione breve. Con più di quattro appartamenti destinati a questa finalità, infatti, l’attività viene considerata come imprenditoriale e sarà dunque impossibile optare per la cedolare secca. Cosa occorre per applicare la cedolare secca A livello gestionale e burocratico, la cedolare secca non richiede particolari “attenzioni” da parte del locatore. L’opzione può essere esercitata sia in fase di prima sottoscrizione del contratto, sia nelle annualità successive. Alla registrazione del contratto, l’adesione al regime fiscale alternativo deve essere effettuata utilizzando il modello RLI. In caso di adesione nelle annualità successive, invece, deve essere esercitata entro 30 giorni dalla scadenza dell’annualità precedente, utilizzando sempre il modello RLI. Allo stesso modo, l’adesione può essere esercitata anche per proroghe di contratti già esistenti. Le tempistiche sono quelle appena viste per l’adesione a contratto in corso: va effettuata entro 30 giorni dalla scadenza del contratto originario utilizzando il modello RLI. Le comunicazioni potranno essere effettuate sia per via telematica, utilizzando i servizi messi a disposizione dall’Agenzia delle Entrate (il software RLI o la piattaforma online RLI-web) oppure presentando il modello RLI, debitamente compilato, allo stesso ufficio dove è stato registrato il contratto. Nel caso in cui il locatore decidesse di optare per un contratto con cedolare secca ha l’obbligo di comunicarlo preventivamente all’affittuario tramite raccomandata con ricevuta di ritorno. I vantaggi e gli svantaggi della cedolare secca Come accennato inizialmente, la cedolare secca porta con sé innegabili vantaggi sia gestionali sia fiscali. Allo stesso tempo, però, ha limiti che devono essere tenuti in considerazione nel momento in cui si sta scegliendo la tipologia di contratto da far sottoscrivere all’affittuario. Tra i vantaggi troviamo: il canone non si somma con gli altri redditi prodotti nel corso dell’anno e non fa cumulo per il calcolo dell’imponibile; la possibilità di esentare dal pagamento dell’IRPEF sul canone di locazione, svantaggiosa se non si hanno bonus (es. Ecobonus ) o oneri deducibili o detraibili da sfruttare, e dall’esenzione dal pagamento dell’imposta di registro e di bollo sul contratto di locazione; è esente da addizionali comunale e regionale; è esente da imposta di registro e imposta di bollo. Tra gli svantaggi troviamo: impossibilità di aumentare il canone di affitto; impossibilità di richiedere la rivalutazione per adeguamento ISTAT; Il canone di locazione rimane, sostanzialmente, invariato, per tutta la durata del contratto. La cedolare secca non conviene nel caso in cui i propri redditi non siano elevatissimi e non si corra il rischio che i canoni riscossi “gonfino” l’imponibile. Va infatti ricordato che alcune tipologie di contratto consentono di godere di deduzioni e detrazioni fiscali che permettono di abbattere l’ammontare di tasse da pagare ogni anno. Necessario, dunque, fare le dovute considerazioni prima di optare per questo regime fiscale, ri volgendosi magari a un professionista che sappia consigliarvi per il meglio. In estrema sintesi, la cedolare secca può essere conveniente, ma non lo è in assoluto per tutti i contribuenti. Incasa 60 Prenota 7 giugno 2025 Commenti

- Bando Regione Friuli Venezia Giulia per le imprese ricettive turistiche | WPITTINI

Sei in: PITTINI > RIORDINO > Societario > Contributi < INIMPRESA Autore: Walter Pittini Bando Regione Friuli Venezia Giulia per le imprese ricettive turistiche commercialista Data pubblicazione: 6 mar 2025 Ultima modifica: 17 aprile 2025 Sono stati stanziati 15 milioni di euro per le imprese ricettive turistiche che prevedono investimenti per l’efficientamento energetico, l’utilizzo di fonti energetiche rinnovabili e il risparmio idrico. L’intensità dell’aiuto è pari al 50% della spesa ammissibile. La Regione Friuli Venezia Giulia ha stanziato 15 milioni di euro per incentivare gli investimenti delle imprese ricettive turistiche nel territorio. L’obiettivo dei nuovi incentivi per le imprese turistiche è rafforzare la competitività del settore , promuovendo la sostenibilità ambientale e la digitalizzazione. Beneficiari degli incentivi per le imprese ricettive turistiche Possono beneficiare del bando imprese turistiche le micro, piccole e medie imprese ricettive turistiche attive nella Regione Friuli Venezia Giulia. A condizione che abbiamo uno dei seguenti codici Ateco: 10 (alberghi e strutture simili); 20.10 (villaggi turistici); 20.20 (ostelli della gioventù); 20.30 (rifugi di montagna); 20.40 (colonie marine e montane); 20.51 (affittacamere per brevi soggiorni, bed and breakfast, case ed appartamenti per vacanze, residence); 30 (aree di campeggio e aree attrezzate per camper e roulotte). Quali sono i progetti finanziabili I progetti finanziabili sono quelli che prevedono investimenti per l’efficientamento energetico, l’utilizzo di fonti energetiche rinnovabili e il risparmio idrico. Ma anche interventi per il miglioramento dell’accessibilità e della fruibilità delle strutture ricettive. Sono agevolabili anche gli interventi per la sostenibilità sociale , l’incremento della qualità e del potenziale ricettivo, e una maggiore digitalizzazione dei servizi offerti. Spese ammissibili per il bando imprese turistiche Friuli Venezia Giulia Le spese ammissibili al bando imprese turistiche della Regione Friuli Venezia Giulia includono: lavori di ristrutturazione edilizia ; manutenzione ordinaria e straordinaria; spese tecniche; fornitura e installazione di impianti, macchinari, strumenti , attrezzature, finiture e arredi nuovi di fabbrica; spese per hardware, software , apparati tecnologici per la connettività a banda larga e ultra-larga, decoder e parabole per l’accesso a internet. Come funziona il contributo del bando imprese turistiche La spesa minima ammissibile varia in base alla dimensione dell’impresa: 30 mila euro per le microimprese, 45 mila euro per le piccole imprese e 60 mila euro per le medie imprese. L’intensità dell’aiuto è pari al 50% della spesa ammissibile, con un importo massimo erogabile di 240 mila euro per ciascuna impresa. Come fare domanda per il bando imprese turistiche La domanda potrà essere presentata dalle ore 9:30 del 30 ottobre 2024 alle ore 16:00 del 31 marzo 2025. La procedura valutativa è a sportello, in base all’ordine cronologico di presentazione e fino ad esaurimento fondi. Hai un’impresa in Friuli Venezia Giulia e cerchi contributi per il tuo business? Compila il modulo al lato per una consulenza personalizzata con i nostri esperti. TORNA IN ALTO < Indietro Avanti >

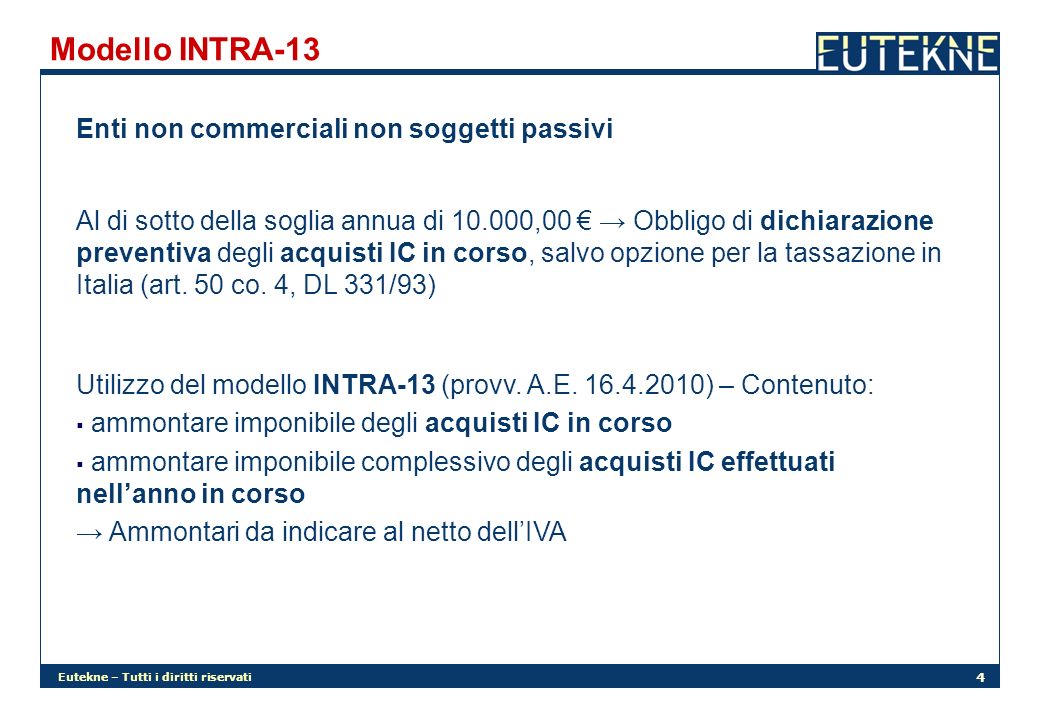

- Intra 13 | WPITTINI

Sei in: PITTINI > SERVIZI > Fiscale > Dichiarazione Intra 13 di Walter Pittini 9 maggio 2025 1 giugno 2025 Commenti PITTINI © 2018 PITTINI P.I. 08880560720 70125 Bari, Italia Privacy policy Contattaci Mettiti in contatto con noi Chi siamo Scopri le opportunità di lavoro Cosa facciamo Visualizza le sedi Le nostre competenze Eventi Informazioni su Pittini Richiesta di proposta Comunicati

- Financial | WPITTINI

Sei in: PITTINI > INDUSTRIE La finanza è un campo molto vasto che abbraccia vari aspetti della gestione del denaro, degli investimenti e dei sistemi finanziari. Contabilità ---> Finanziamenti ---> Finanziari ---> T.U.B. ---> I nostri approfondimenti Scopri le nostre competenze ---> Incontra il nostro leader Walter Pittini Sector leader pittini@live.it LinkedIn PITTINI © 2018 PITTINI P.I. 08880560720 70125 Bari, Italia Privacy policy Contattaci Mettiti in contatto con noi Chi siamo Scopri le opportunità di lavoro Cosa facciamo Visualizza le sedi Le nostre competenze Eventi Informazioni su Pittini Richiesta di proposta Comunicati

- 730 | WPITTINI

Sei in: PITTINI > SERVIZI > Fiscale > Dichiarazione 730 In questa sezione sono contenute le informazioni relative a "730 2025". di Walter Pittini 16 marzo 2024 Che cos'è Il 730 è il modello per la dichiarazione dei redditi dedicato ai lavoratori dipendenti e pensionati. Presenta diversi vantaggi. Principalmente, il contribuente non deve eseguire calcoli e ottiene il rimborso dell’imposta direttamente nella busta paga o nella rata di pensione, a partire dal mese di luglio (i pensionati, a partire dal mese di agosto o di settembre); se, invece, deve versare delle somme, queste vengono trattenute dalla retribuzione (a partire dal mese di luglio) o dalla pensione (a partire dal mese di agosto o settembre) direttamente nella busta paga. Se nella dichiarazione sono presenti anche redditi da attività lavorative nel settore turistico, nonché redditi indicati nei quadri M, T e/o W, e dalla liquidazione delle relative imposte sostitutive emerga un debito, il versamento delle stesse dovrà essere effettuato tramite il modello F24. Nel caso in cui, invece, emerga un credito, la parte di esso non destinata all’utilizzo in compensazione nel modello F24 è rimborsata direttamente dall’Amministrazione finanziaria. L’Agenzia delle entrate mette a disposizione, nell’area riservata del sito, il 730 precompilato : per accedere è necessario utilizzare le credenziali SPID (Sistema pubblico dell’identità digitale), CIE (Carta di identità elettronica) o CNS (Carta nazionale dei servizi).In aggiunta alla modalità di compilazione ordinaria, è presente una modalità semplificata e guidata: le informazioni a disposizione dell’Agenzia delle entrate sono proposte con un linguaggio semplificato al contribuente, che può confermarle o modificarle attraverso un percorso guidato. I dati così confermati, modificati o integrati sono riportati in maniera automatica nei campi corrispondenti del modello 730. Per utilizzare in compensazione il credito risultante dal 730, occorre compilare e presentare il modello di pagamento F24 esclusivamente tramite i servizi telematici dell’Agenzia delle entrate. Se l’importo del credito che si intende compensare supera i 5.000 euro, è necessario richiedere l’apposizione del visto di conformità (articolo 1, comma 574 , legge n. 147/2013); la compensazione può essere effettuata a partire dal decimo giorno successivo a quello di presentazione della dichiarazione ( articolo 3 , comma 1, decreto legge n. 124/2019). Detrazione superbonus la detrazione “Superbonus” relativa alle spese sostenute nel 2023 per interventi di efficienza energetica, sisma bonus, fotovoltaico e colonnine di ricarica di veicoli elettrici può essere ripartita, a scelta del contribuente, in 10 quote annuali di pari importo a partire dal periodo d’imposta 2023. L’opzione della detrazione in 10 rate è irrevocabile ed è esercitata tramite una dichiarazione integrativa di quella presentata per il periodo d'imposta 2023 da presentare entro il termine per la dichiarazione relativa al 2024. Chi può presentare il 730 Possono utilizzare il modello 730 i contribuenti che nel 2024 hanno percepito: redditi di lavoro dipendente e redditi assimilati a quelli di lavoro dipendente (per esempio contratti di lavoro a progetto); redditi dei terreni e dei fabbricati; redditi di capitale; redditi di lavoro autonomo per i quali non è richiesta la partita Iva (per esempio prestazioni di lavoro autonomo non esercitate abitualmente) redditi diversi (per esempio redditi di terreni e fabbricati situati all’estero); alcuni dei redditi assoggettabili a tassazione separata (per esempio i redditi percepiti dagli eredi – a esclusione dei redditi fondiari, d’impresa e derivanti dall’esercizio di arti e professioni); redditi di capitale di fonte estera, diversi da quelli che concorrono a formare il reddito complessivo, percepiti direttamente dal contribuente senza l’intervento di intermediari residenti. Possono utilizzare il modello 730 anche coloro che: adempiono agli obblighi relativi al monitoraggio delle attività estere di natura finanziaria o patrimoniale a titolo di proprietà o di altro diritto reale, e/o che sono tenuti al pagamento delle relative imposte (IVAFE, IVIE e Imposta cripto-attività), compilando il quadro W; percepiscono ulteriori tipologie di redditi soggetti a tassazione separata e a imposta sostitutiva, compilando il nuovo quadro M; percepiscono redditi derivanti da cessione di partecipazioni non qualificate, obbligazioni e altri strumenti che generano plusvalenze, nonché plusvalenze derivanti dalle cessioni di partecipazioni qualificate e dalla cessione di cripto-attività, compilando il nuovo quadro T. Possono presentare il modello 730, senza sostituto d'imposta, i contribuenti che nel 2024 hanno percepito redditi di lavoro dipendente, redditi di pensione e/o alcuni redditi assimilati a quelli di lavoro dipendente indipendentemente dall'aver avuto o meno nel 2025 un sostituto d'imposta che possa effettuare il conguaglio. In questo caso nel riquadro "Dati del sostituto d'imposta che effettuerà il conguaglio" va barrata la casella "Mod. 730 dipendenti senza sostituto". Possono, inoltre, presentare il 730 senza sostituto d’imposta anche i non titolari di partita Iva che hanno esclusivamente redditi diversi da quelli di lavoro dipendente e assimilati. Per esempio, chi per il 2024 deve dichiarare solo redditi di terreni e/o fabbricati può farlo attraverso il 730. I contribuenti che presentano il 730 possono, inoltre, avere la necessità di presentare alcuni quadri del modello REDDITI Persone fisiche. Nello specifico: il quadro RM , soltanto se hanno percepito nel 2024 indennità di fine rapporto da soggetti che non rivestono la qualifica di sostituto d'imposta; il quadro RU e, ove necessario, in relazione alla tipologia del credito d’imposta utilizzato, anche il quadro RS da parte degli agricoltori in regime di esonero (articolo 34, comma 6, D.P.R. n. 633 del 1972), se nel corso del 2024 hanno usufruito di crediti d’imposta da utilizzare esclusivamente in compensazione nel modello F24. I quadri RM, RS, e RU devono essere presentati insieme al frontespizio del modello REDDITI Persone fisiche 2025 nei modi e nei termini previsti per la presentazione di questo modello di dichiarazione. Quando e come presentare il 730 Il modello 730/2025 precompilato deve essere presentato entro il 30 settembre 2025 direttamente tramite i servizi telematici dell’Agenzia delle entrate oppure al proprio sostituto d’imposta (se quest’ultimo ha comunicato entro il 15 gennaio di prestare assistenza fiscale), a un Caf o a un professionista abilitato (consulente del lavoro, dottore commercialista, ragioniere o perito commerciale, società tra professionisti). Chi lo presenta direttamente all’Agenzia delle entrate deve: indicare i dati del sostituto d’imposta che effettuerà il conguaglio (è possibile comunque presentare il modello 730 precompilato senza indicazione del sostituto anche se, nel corso del 2025, si ha un sostituto d’imposta tenuto a effettuare il conguaglio); compilare la scheda per la scelta della destinazione dell’8, del 5 e del 2 per mille dell’Irpef, anche se non esprime alcuna scelta; verificare con attenzione che i dati presenti nel 730 precompilato siano corretti e completi. Se il 730 precompilato non richiede nessuna correzione o integrazione, il contribuente lo può accettare senza modifiche. Se, invece, alcuni dati risultano non corretti o incompleti, occorre apportare le opportune modifiche e/o integrazioni, come l’esposizione di un reddito non riportato. Inoltre, il contribuente può aggiungere gli oneri detraibili e deducibili non presenti nella dichiarazione precompilata. In questi casi, vengono elaborati e messi a disposizione un nuovo 730 e un nuovo modello 730-3 con i risultati della liquidazione effettuata dopo le modifiche operate. Una volta accettato o modificato, il 730 precompilato può essere presentato direttamente tramite l’applicazione web messa a disposizione dall’Agenzia delle entrate. In alternativa, il 730 precompilato può essere presentato al proprio datore di lavoro o ente pensionistico, a un Caf-dipendenti o a un professionista abilitato. A tal fine, va conferita apposita delega per l’accesso alla dichiarazione. Oltre alla delega, bisogna consegnare, in busta chiusa, il modello 730-1, contenente la scelta per destinare l’8, il 5 e il 2 per mille dell’Irpef (la scheda deve essere consegnata anche se non si esprime alcuna scelta, indicando il codice fiscale e i dati anagrafici); in caso di dichiarazione congiunta, le schede vanno inserite in due distinte buste, su ciascuna delle quali bisogna riportare i dati del coniuge che esprime la scelta. 730 ordinario (non precompilato) Il 730 ordinario può essere presentato al proprio sostituto d’imposta che presta l’assistenza fiscale (in tal caso, il modello va consegnato già compilato), a un Caf o a un professionista abilitato; chi non ha un sostituto d’imposta che possa effettuare il conguaglio deve necessariamente rivolgersi a un Caf o a un professionista abilitato. Il termine di scadenza per la presentazione del 730/2025 ordinario è lo stesso previsto per il 730 precompilato: 30 settembre 2025 . Modelli e istruzioni Modello 730 - pdf Istruzioni per la compilazione - pdf Informazioni per la detrazione delle spese sostenute presso le Università non statali - pdf Allegato 1_Bolla di consegna - pdf Allegato 2 – Busta - pdf Allegato 3 – Obblighi di riservatezza - pdf Scadenza: 30 Settembre 2025. Guida 730 ---> Indichiarazione 120 Prenota 1 giugno 2025 Commenti PITTINI © 2018 PITTINI P.I. 08880560720 70125 Bari, Italia Privacy policy Contattaci Mettiti in contatto con noi Chi siamo Scopri le opportunità di lavoro Cosa facciamo Visualizza le sedi Le nostre competenze Eventi Informazioni su Pittini Richiesta di proposta Comunicati

- Approvvigionamento strategico | WPITTINI

Sei in: PITTINI > RIORDINO > Societario > Inimpresa Approvvigionamento strategico [object Object] < Inimpresa Contattaci Previous Next di Walter Pittini 20 marzo 2025 Condividi: Facebook X (Twitter) LinkedIn Pinterest Copia link La Legge di Bilancio 2025 ha rifinanziato la Nuova Sabatini con 1,7 miliardi di euro per il periodo 2025-2029. Il rifinanziamento , che consente di assicurare continuità alla misura di sostegno agli investimenti produttivi delle micro, piccole e medie imprese, è pari a: 400 milioni di euro per l’anno 2025; 100 milioni di euro per l’anno 2026; 400 milioni di euro per ciascuno degli anni dal 2027 al 2029. La Nuova Sabatini prevede la concessione di contributi (in conto impianti) da parte del Ministero a fronte di finanziamenti (bancari o leasing), erogati da banche/intermediari finanziari aderenti alla misura, destinati a: investimenti in beni strumentali , inerenti all’acquisto, o acquisizione nel caso di operazioni di leasing finanziario, di macchinari, impianti, beni strumentali di impresa, attrezzature nuovi di fabbrica ad uso produttivo e hardware, nonché di software e tecnologie digitali destinati a strutture produttive già esistenti o da impiantare; investimenti 4.0 , relativi all’acquisto, o acquisizione nel caso di operazioni di leasing finanziario, di beni materiali nuovi di fabbrica e immateriali, aventi come finalità la realizzazione di investimenti in tecnologie, compresi gli investimenti in big data, cloud computing, banda ultralarga, cybersecurity, robotica avanzata e meccatronica, realtà aumentata, manifattura 4D, Radio frequency identification (RFID) e sistemi di tracciamento e pesatura dei rifiuti; investimenti green , concernenti l’acquisto, o acquisizione nel caso di operazioni di leasing finanziario, di macchinari, impianti e attrezzature nuovi di fabbrica ad uso produttivo, a basso impatto ambientale, nell’ambito di programmi finalizzati a migliorare l’ecosostenibilità dei prodotti e dei processi produttivi. Dal 1° ottobre 2024 è attiva anche la nuova linea di intervento “Sostegno alla capitalizzazione” , che riconosce alle PMI, costituite in forma di società di capitali, un contributo maggiorato rispetto a quello ordinario a fronte di investimenti in beni strumentali, in beni 4.0 e green (coperti sempre con un finanziamento, bancario o in leasing) collegati ad un aumento del capitale sociale: non inferiore al 30% dell’importo del finanziamento deliberato, interamente sottoscritto dalla PMI entro e non oltre i 30 giorni successivi alla concessione del contributo; versato per almeno il 25% (oltre all’intero importo del sovrapprezzo delle azioni, se previsto) oppure per l’intero importo, qualora l’aumento di capitale sia effettuato dall’unico socio ovvero da una società a responsabilità limitata semplificata, entro e non oltre i 30 giorni successivi alla concessione del contributo. 1. Cos'è La misura ha l’obiettivo di finanziare investimenti privati finalizzati a rafforzare le principali catene del valore strategiche del Paese, quali agroindustria, design, moda e arredo, sistema casa, metallurgia e siderurgia, meccanica strumentale, elettronica e ottica, automotive, treni, navi, aerei e industria aerospaziale, chimica e farmaceutica. L'intervento, realizzato in attuazione dell’Investimento 7, sotto-investimento 2, “ Competitività e resilienza delle catene di approvvigionamento strategiche ”, è di prossima apertura con uno specifico sportello. La dotazione finanziaria è di 500 milioni di euro. Lo strumento agevolativo individuato per l'attuazione dell'intervento è il Contratto di Sviluppo. La gestione è affidata a Invitalia S.p 2. A chi si rivolge Le agevolazioni possono essere concesse a imprese, di qualsiasi dimensione e operanti sull’intero territorio nazionale, che intendano realizzare programmi di sviluppo industriale comprendenti, eventualmente, progetti di ricerca, sviluppo e innovazione ma anche programmi di sviluppo per la tutela ambientale. Il 40% delle risorse è destinato al finanziamento di progetti da realizzare nelle Regioni Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia. I programmi potranno essere attuati: da più imprese operanti nella filiera di riferimento; da una sola impresa, a condizione che il programma di sviluppo presenti forti elementi di integrazione con la filiera di appartenenza. 3. Cosa finanzia I programmi di investimento devono riguardare le seguenti filiere produttive: agroindustria; design, moda e arredo; sistema casa; metallurgia e siderurgia; meccanica strumentale, elettronica e ottica; automotive; treni, navi, aerei e industria aerospaziale; chimica; farmaceutica. Sono ammissibili i progetti d’investimento concernenti le attività di logistica e di packaging facenti parte della filiera strategica di appartenenza I suddetti programmi devono essere avviati successivamente alla presentazione della domanda di agevolazioni al Soggetto gestore, prevedere spese ammissibili non inferiori a 20 milioni di euro ed essere realizzati entro 36 mesi dalla data di concessione del contributo (con una eventuale proroga del termine di ultimazione del programma non superiore a 18 mesi). I programmi di investimento inoltre devono rispettare il divieto di doppio finanziamento, ai sensi dell’articolo 9 del Regolamento (UE) 2021/241 e successive modificazioni e integrazioni ed il principio DNSH e gli orientamenti tecnici della Commissione europea di cui alla comunicazione 2021/C 58/01 sull’applicazione del medesimo principio, secondo le indicazioni operative elaborate in sede europea e nazionale. 4. Agevolazioni concedibili Le agevolazioni sono concesse, nella forma del finanziamento agevolato, contributo in conto interessi, contributo in conto impianti e contributo diretto alla spesa, nei limiti delle intensità massime di aiuto previste nei Titoli II, III e IV del decreto ministeriale 9 dicembre 2014. In caso di esito positivo delle verifiche, l’Agenzia procede all’approvazione del programma di sviluppo e alla concessione delle agevolazioni che deve intervenire, in ogni caso, entro il 30 giugno 2026. 5. Come funziona Le imprese possono presentare domanda in via telematica accedendo alla piattaforma predisposta da Invitalia. Previa presentazione di apposita istanza da parte del soggetto proponente, possono accedere al bando anche le domande di Contratto di sviluppo già presentate al Soggetto gestore il cui iter agevolativo risulti, alla data della predetta istanza, sospeso per carenza di risorse finanziarie. Si prevede una procedura valutativa a graduatoria atta a determinare l’ordine di ammissione alle valutazioni istruttorie basata su specifici indicatori: l’innovatività del programma di sviluppo, con la valorizzazione delle spese in beni strumentali nuovi, materiali e immateriali, come individuati dagli allegati A e B della legge 11 dicembre 2016, n. 232; l’impatto occupazionale connesso al programma realizzato, con particolare riguardo all’impiego di personale in possesso di laurea in discipline di ambito tecnico o scientifico; il coinvolgimento di piccole e medie imprese nel programma di sviluppo. Il punteggio complessivo ottenuto potrà poi essere incrementato – fino ad un massimo del 15% – qualora le imprese siano in possesso, alla data indicata nel decreto: del rating di legalità; di almeno una certificazione ambientale (EMAS, ISO 140001, ISO 50001); della certificazione della parità di genere. Le domande che risultino prive di copertura finanziaria ovvero dei requisiti di ammissibilità previsti dal presente decreto e dalla normativa applicabile per l’intervento in oggetto, rientreranno nella graduatoria ordinaria della misura agevolativa e saranno istruite dall’Agenzia in base all’ordine cronologico di presentazione. 6. Modalità e termini presentazione domande Con il decreto direttoriale 11 marzo 2025 sono stati stabiliti le modalità e i termini di presentazione delle domande. Le domande devono essere presentate, utilizzando la piattaforma informatica messa a disposizione da Invitalia , a partire dalle ore 12.00 dell' 8 aprile 2025 e fino alle ore 12.00 del 10 giugno. 7. Normativa Decreto direttoriale 11 marzo 2025 - Termini e modalità di presentazione delle domande; Decreto ministeriale 6 novembre 2024 - Contratti di sviluppo. Transizione ecologica, tecnologie a zero emissioni e catene di approvvigionamento strategiche Consulente Inimpresa 60 Prenota 17 aprile 2025 Commenti Sottoscrivi la nostra Newsletter Enter your email here Sign Up Thanks for submitting! Indirizzo Via Conte Girolamo Giusso, 11/c, 70125 Bari, BA, Italia Telefono (+39) 340 715 1940 Email pittini@live.it Orario apertura

- Liquidazione | WPITTINI

Sei in: PITTINI > RIORDINO > Societario > Operazioni straordinarie Liquidazione di Walter Pittini < Back Next > 29 aprile 2025 Liquidazione @ Riproduzione riservata Commenti 29 aprile 2025 In quale altro modo possiamo aiutarti Industrie Soluzioni

- Lavoro | WPITTINI

Sei in: PITTINI > UFFICI > SDG_ONU Lavoro Incentivare una crescita economica duratura, inclusiva e sostenibile, un’occupazione piena e produttiva ed un lavoro dignitoso per tutti 4 maggio 2025 Più o meno la metà della popolazione mondiale vive ancora con l’equivalente di circa due dollari al giorno. In molti luoghi, avere un lavoro non garantisce la possibilità di sottrarsi alla povertà. Questo progresso lento e disuguale richiede di riconsiderare e riorganizzare le nostre politiche economiche e sociali tese all’eliminazione della povertà. Una prolungata mancanza di opportunità di lavoro dignitose, investimenti insufficienti e sottoconsumo portano a un’erosione del contratto sociale di base a fondamento delle società democratiche, secondo cui tutti dobbiamo contribuire al progresso. La creazione di posti di lavoro di qualità resta una delle maggiori sfide per quasi tutte le economie, ben oltre il 2015.Una crescita economica e sostenibile richiederà alle società di creare condizioni che permettano alle persone di avere posti di lavoro di qualità, che stimolino le economie e al tempo stesso non danneggino l’ambiente. Inoltre, sono necessarie opportunità di lavoro e condizioni di lavoro dignitose per l’intera popolazione in età lavorativa. Fatti e cifre • La disoccupazione globale è salita da 170 milioni nel 2007 a quasi 202 milioni nel 2012; di questi, circa 75 milioni sono giovani donne e uomini • Quasi 2,2 miliardi di persone vivono al di sotto della soglia di 2 dollari al giorno; l’ eliminazione della povertà è possibile solo attraverso posti di lavoro stabili e ben pagati. • A livello globale sono necessari 470 milioni di impieghi per coloro che entreranno nel mercato del lavoro tra il 2016 e il 2030. Traguardi 8.1 Sostenere la crescita economica pro capite in conformità alle condizioni nazionali, e in particolare una crescita annua almeno del 7% del prodotto interno lordo nei paesi in via di sviluppo 8.2 Raggiungere standard più alti di produttività economica attraverso la diversificazione, il progresso tecnologico e l’innovazione, anche con particolare attenzione all’alto valore aggiunto e ai settori ad elevata intensità di lavoro 8.3 Promuovere politiche orientate allo sviluppo, che supportino le attività produttive, la creazione di posti di lavoro dignitosi, l’imprenditoria, la creatività e l’innovazione, e che incoraggino la formalizzazione e la crescita delle piccole-medie imprese, anche attraverso l’accesso a servizi finanziari 8.4 Migliorare progressivamente, entro il 2030, l’efficienza globale nel consumo e nella produzione di risorse e tentare di scollegare la crescita economica dalla degradazione ambientale, conformemente al Quadro decennale di programmi relativi alla produzione e al consumo sostenibile, con i paesi più sviluppati in prima linea 8.5 Garantire entro il 2030 un’occupazione piena e produttiva e un lavoro dignitoso per donne e uomini, compresi i giovani e le persone con disabilità, e un’equa remunerazione per lavori di equo valore 8.6 Ridurre entro il 2030 la quota di giovani disoccupati e al di fuori di ogni ciclo di studio o formazione 8.7 Prendere provvedimenti immediati ed effettivi per sradicare il lavoro forzato, porre fine alla schiavitù moderna e alla tratta di esseri umani e garantire la proibizione ed eliminazione delle peggiori forme di lavoro minorile, compreso il reclutamento e l’impiego dei bambini soldato, nonché porre fine entro il 2025 al lavoro minorile in ogni sua forma 8.8 Proteggere il diritto al lavoro e promuovere un ambiente lavorativo sano e sicuro per tutti i lavoratori, inclusi gli immigrati, in particolare le donne, e i precari 8.9 Concepire e implementare entro il 2030 politiche per favorire un turismo sostenibile che crei lavoro e promuova la cultura e i prodotti locali 8.10 Rafforzare la capacità degli istituti finanziari interni per incoraggiare e aumentare l’utilizzo di servizi bancari, assicurativi e finanziari per tutti 8.a Aumentare il supporto dell’aiuto per il commercio per i paesi in via di sviluppo, in particolare i meno sviluppati, anche tramite il Quadro Integrato Rafforzato per l’assistenza tecnica legata agli scambi dei paesi meno sviluppati 8.b Sviluppare e rendere operativa entro il 2020 una strategia globale per l’occupazione giovanile e implementare il Patto Globale per l’Occupazione dell’Organizzazione Internazionale del Lavoro. Previous Next @ Riproduzione riservata Commenti 31 maggio 2025

- Imposte dirette | WPITTINI

Sei in: PITTINI > SERVIZI > Fiscale > Consulenza Imposte dirette di Walter Pittini Imposte dirette 11 maggio 2025 @ Riproduzione riservata Commenti 1 giugno 2025 Previous Next

- Imprese On-Nuove imprese a tasso zero | WPITTINI

Sei in: PITTINI > RIORDINO > Societario > Inimpresa Imprese On-Nuove imprese a tasso zero [object Object] < Inimpresa Contattaci Previous Next di Walter Pittini 21 marzo 2025 Condividi: Facebook X (Twitter) LinkedIn Pinterest Copia link Si chiama Imprese On, Oltre nuove imprese a tasso zero, l'incentivo del Ministero dello Sviluppo economico che sostiene le micro e piccole imprese (max 60 dipendenti) di giovani di età compresa tra i 18 e i 35 anni o da donne di tutte le età. La misura prevede finanziamenti alle aziende che hanno in programma di fare investimenti che puntano a realizzare nuove iniziative oppure ampliare o trasformare attività già esistenti nei settori del commercio, dei servizi, del turismo e del manifatturiero. 1. Cos'è ON - Oltre Nuove imprese a tasso zero è l'incentivo promosso dal Ministero dello Sviluppo Economico che sostiene le micro e piccole imprese composte in prevalenza o totalmente da giovani tra i 18 e i 35 anni oppure da donne di tutte le età. Finanzia le imprese con progetti di investimento che puntano a realizzare nuove iniziative o ampliare, diversificare o trasformare attività esistenti nei settori manifatturiero, servizi, commercio e turismo. Le agevolazioni prevedono un mix di finanziamento a tasso zero e contributo a fondo perduto per progetti d’impresa con spese fino a 3 milioni di euro, che può coprire fino al 90% delle spese totali ammissibili. I piani di impresa devono essere avviati successivamente alla presentazione della domanda e devono essere conclusi entro 24 mesi dalla data di stipula del contratto di finanziamento. L’incentivo è a sportello: non ci sono graduatorie né scadenze. Le domande sono esaminate in base all’ordine di arrivo. L’iter di valutazione prevede due fasi: La prima fase consiste in un colloquio di approfondimento per verificare le competenze tecniche, organizzative e gestionali del team imprenditoriale e la coerenza interna del progetto da finanziamento, anche rispetto alle potenzialità del mercato. Se il proponente supera positivamente il colloquio, si richiederà di integrare la presentazione della domanda sulla piattaforma online con le informazioni sul piano economico -finanziario del progetto. Format di approfondimento tecnico/economico e finanziario La valutazione della domanda si completerà con un secondo colloquio per valutare la sostenibilità economico-finanziaria dell’iniziativa in considerazione delle spese proposte e delle agevolazioni richieste. Al termine della valutazione, Invitalia concede i finanziamenti e monitora la realizzazione dei progetti. "ON - Oltre Nuove imprese a tasso zero" è l’incentivo per i giovani e le donne che vogliono diventare imprenditori. Le agevolazioni sono valide in tutta Italia e prevedono un mix di finanziamento a tasso zero e contributo a fondo perduto per progetti d’impresa con spese fino a 3 milioni di euro, che può coprire fino al 90% delle spese totali ammissibili. La misura “Nuove imprese a tasso zero” ha l’obiettivo di sostenere, su tutto il territorio nazionale, la creazione e lo sviluppo di micro e piccole imprese a prevalente o totale partecipazione giovanile o femminile (attuazione del Titolo I, Capo 0I, del decreto legislativo 21 aprile 2000, n. 185), La disciplina attuativa, in un’ottica di maggiore efficacia dell’intervento, è stata ridefinita con il decreto interministeriale 4 dicembre 2020 . Nuove disposizioni Il decreto interministeriale 24 novembre 2021 disciplina le disposizioni per il sostegno finanziario a valere sulle risorse del PNRR degli interventi previsti dall’investimento 1.2 “Creazione di imprese femminili”. Per gli interventi a favore delle imprese femminili a valere sulla misura "Nuove imprese a tasso zero" (NITO-ON), sono previste le risorse del PNRR stanziate dal Decreto interministeriale 24 novembre 2021, pari complessivamente a 100 milioni di euro. Con circolare 4 maggio 2022, n. 168851 sono stati definiti i requisiti e le condizioni per il sostegno finanziario a valere sulle risorse del PNRR destinate agli interventi previsti dall’investimento 1.2 “Creazione di imprese femminili”, nonché i termini a decorrere dai quali le imprese femminili interessate o le persone fisiche che intendono costituire un’impresa femminile potranno ricevere il predetto sostegno finanziario. 2. A chi si rivolge ON - Oltre Nuove imprese a tasso zero si rivolge alle micro e piccole imprese composte in prevalenza da giovani tra i 18 e i 35 anni o da donne di tutte le età, su tutto il territorio nazionale. Sono ammissibili le imprese che abbiano una compagine sociale composta per almeno il 51% da giovani under 35 e da donne di tutte le età. La maggioranza si riferisce sia al numero di componenti donne e/giovani presenti nella compagine sociale sia alle quote di capitale detenute. Ad esempio, una società composta solo da un uomo over 35 e una donna/uomo under 35 non saranno ammessi al finanziamento, è richiesta una terza persona che abbia i requisiti. Accedono al finanziamento le imprese costituite entro i 5 anni precedenti con regole e modalità differenti a seconda che si tratti imprese costituite da non più di 3 anni o da imprese costituite da almeno 3 anni e da non più di 5. Anche le persone fisiche possono presentare domanda di finanziamento, con l’impegno di costituire la società dopo l’eventuale ammissione alle agevolazioni 3. Cosa finanzia Le imprese possono richiedere il finanziamento per realizzare nuove iniziative o ampliare, diversificare o trasformare le attività esistenti. La copertura delle spese ammissibili può arrivare al 90% da rimborsare in 10 anni. Non sono richieste garanzie in caso di finanziamenti inferiori a 250 mila euro; è prevista invece la garanzia sotto forma di privilegio speciale per i finanziamenti superiori a 250 mila euro È sempre richiesta l’ipoteca per i progetti di investimento che prevedono l’acquisto di un immobile. I piani di impresa devono essere avviati successivamente alla presentazione della domanda e devono essere conclusi entro 24 mesi dalla data di stipula del contratto di finanziamento. Sono previste due linee di finanziamento con programmi di spesa e regime di aiuti diversi, a seconda che le imprese siano costituite da non più di 3 anni oppure da almeno 3 e non più di 5 anni. Per le imprese fino a 3 anni Le imprese costituite da non più di 3 anni possono presentare progetti di investimento fino a 1,5 milioni di euro per realizzare nuove iniziative o sviluppare attività esistenti nei settori manifatturiero, servizi, commercio e turismo. La copertura delle spese ammissibili può arrivare al 90% da rimborsare in 10 anni. Possono accedere ad un mix di finanziamento a tasso zero e contributo a fondo perduto che non può superare il limite del 20% della spesa ammissibile. Le imprese possono richiedere anche un contributo per la copertura delle esigenze di capitale circolante collegate alle spese per materie prime e servizi necessari allo svolgimento dell’attività d’impresa. Il contributo può arrivare fino al 20% delle spese di investimento. Alcuni esempi di spese del piano d’impresa Opere murarie e assimilate ( 30% investimento ammissibile) Macchinari, impianti e attrezzature Programmi informatici e servizi per l’ICT Brevetti, licenze e marchi Consulenze specialistiche ( 5% investimento ammissibile) Spese connesse alla stipula del contratto di finanziamento Spese per la costituzione della società Per le imprese tra i 3 e i 5 anni Le imprese costituite da almeno 3 anni e da non più di 5 possono presentare progetti che prevedono spese per investimento fino a 3 milioni di euro per realizzare nuove iniziative o ampliare, diversificare o trasformare attività esistenti, nei settori manifatturiero, servizi, commercio e turismo. Le agevolazioni consistono nel mix di tasso zero e fondo perduto, che non può superare il limite del 15% della spesa ammissibile. Alcuni esempi di spese del piano d’impresa Acquisto di immobili solo nel settore turistico (40% investimento ammissibile) Opere murarie e assimilate (30% investimento ammissibile) Macchinari, impianti e attrezzature Programmi informatici Brevetti, licenze e marchi. Sono ammissibili le iniziative, realizzabili su tutto il territorio nazionale, promosse nei seguenti settori: produzione di beni nei settori industria, artigianato e trasformazione dei prodotti agricoli; fornitura di servizi alle imprese e alle persone ivi compresi quelli afferenti all'innovazione sociale; commercio di beni e servizi; turismo ivi incluse le attività turistico-culturali finalizzate alla valorizzazione e alla fruizione del patrimonio culturale, ambientale e paesaggistico, nonché le attività volte al miglioramento dei servizi per la ricettività e l'accoglienza. I programmi di investimento proposti dalle imprese costituite da non più di 36 mesi possono prevedere spese ammissibili non superiori a euro 1.500.000; nell’ambito del predetto massimale può rientrare, altresì, un importo a copertura delle esigenze di capitale circolante (da giustificare nel piano di impresa e utilizzabile ai fini del pagamento di materie prime, servizi necessari allo svolgimento delle attività dell’impresa e godimento di beni di terzi), nel limite del 20% delle spese di investimento. Per le imprese costituite da più di 36 mesi e da non più di 60 mesi, l’importo delle spese ammissibili non può essere superiore a euro 3.000.000. I programmi dovranno essere realizzati entro ventiquattro mesi dalla data di stipula del contratto di finanziamento. 4. Termini e modalità di presentazione delle istanze Le agevolazioni sono concesse sulla base di una procedura valutativa con procedimento a sportello, secondo quanto stabilito dall’articolo 5 del decreto legislativo n.123/1998. I termini e le modalità di presentazione delle domande di agevolazioni sono definiti dalla circolare n. 117378 dell’8 aprile 2021. Con circolare n. 135072 del 20 aprile 2021 si rettifica parzialmente la circolare n. 117378 dell’8 aprile 2021 con l’introduzione del nuovo Allegato 1 – “Criteri e parametri di valutazione e punteggi” – recante le corrette specificazioni di valutazione dei piani di impresa, che sostituisce lo stesso di cui alla circolare 8 aprile 2021, n. 117378. Resta fermo tutto quanto previsto dalla circolare 8 aprile 2021, n. 117378. Con decreto direttoriale n. 683 del 16/03/2022 è disposta la riapertura dello sportello agevolativo per la presentazione delle domande a partire dalle ore 12.00 del 24 marzo 2022 . Avviso di rifinanziamento L’articolo 5 della legge 27 dicembre 2023, n. 206 ( “Disposizioni organiche per la valorizzazione, la promozione e la tutela del Made in Italy” ) ha disposto un rifinanziamento della misura per 15 milioni di euro per l’anno 2024, al fine di rafforzare il sostegno alle iniziative di autoimprenditorialità promosse da donne e favorire lo sviluppo di nuove imprese femminili in tutto il territorio nazionale. Le domande vanno presentate attraverso la procedura informatica disponibile sul sito di Invitalia. Presenta la domanda - Agenzia nazionale per l'attrazione degli investimenti e lo sviluppo d'impresa ( invitalia.it ). 5. Agevolazioni Le agevolazioni assumono la forma di finanziamento agevolato , a tasso zero, della durata massima di dieci anni, e di contributo a fondo perduto, per un importo complessivamente non superiore al 90% della spesa ammissibile. Per le imprese costituite da non più di 36 mesi, il contributo a fondo perduto è riconosciuto, nei limiti delle risorse finanziarie disponibili, in misura pari al 20% delle spese relative a macchinari, impianti ed attrezzature, programmi informatici e servizi per le tecnologie dell’informazione e della comunicazione, brevetti e licenze d’uso. Per le imprese costituite da non più di 60 mesi, il contributo a fondo perduto è riconosciuto, nei limiti delle risorse finanziarie disponibili, in misura pari al 15% delle spese relative a macchinari, impianti ed attrezzature, programmi informatici, brevetti, licenze e marchi. In caso di esaurimento delle risorse finanziarie destinate al contributo a fondo perduto, le agevolazioni sono concesse nella sola forma di finanziamento agevolato. Al fine di fornire un ulteriore sostegno alle imprese di più recente costituzione la misura prevede inoltre l’offerta di servizi di tutoraggio . 6. Modalità di erogazione Le agevolazioni sono erogate per stati avanzamento lavori (SAL) in non più di 5 quote, comprensive dell’ultima a saldo. Al fine di favorire maggiormente la sostenibilità finanziaria dei programmi di investimento, l’erogazione delle singole quote può avvenire a fronte della presentazione di titoli di spesa anche non quietanzati, purché nei limiti del 20% per cento delle agevolazioni concesse nel caso del I SAL e del 30% per cento per i SAL successivi al primo. Resta fermo che per ogni quota diversa dalla prima l’impresa è tenuta alla dimostrazione dell’effettivo pagamento, mediante esibizione delle relative quietanze, dei titoli di spesa presentati ai fini dell’erogazione precedente. In alternativa alle modalità di erogazione sopra indicate, le singole erogazioni possono essere corrisposte sulla base di fatture di acquisto non quietanzate purché vincolate ad un contratto di conto corrente di cui alla convenzione già stipulata tra il Ministero, il Soggetto gestore e l’Associazione Bancaria Italiana, in grado di garantire il pagamento ai fornitori dei beni agevolati in tempi celeri. È, inoltre, prevista la possibilità per l’impresa di richiedere, previa presentazione di fideiussione bancaria, l’erogazione di una prima quota di agevolazione, non superiore al 40 per cento dell’importo complessivo delle agevolazioni concesse, a titolo di anticipazione. 7. Normativa Circolare del Direttore generale per gli incentivi alle imprese 4 maggio 2022, n. 168851 Decreto direttoriale 16 marzo 2022 Circolare n. 135072 del 20 aprile 2021 Decreto interministeriale 24 novembre 2021 Circolare del Direttore Generale per gli incentivi alle imprese n. 117378 dell’8 aprile 2021 Decreto del Ministro dello sviluppo economico, di concerto con il Ministro dell'economia e delle finanze, 4 dicembre 2020 . Consulente Inimpresa 60 Prenota 17 aprile 2025 Commenti Sottoscrivi la nostra Newsletter Enter your email here Sign Up Thanks for submitting! Indirizzo Via Conte Girolamo Giusso, 11/c, 70125 Bari, BA, Italia Telefono (+39) 340 715 1940 Email pittini@live.it Orario apertura

- Sindaco | WPITTINI

Sei in: PITTINI > RIORDINO > Societario I nostri protocolli NORME DI COMPORTAMENTO DEL COLLEGIO SINDACALE DI SOCIETÀ NON QUOTATE. Consulta 04 CONSULTING NOMINA DEI REVISORI E DEI SINDACI DI SOCIETA' NOMINA DEI REVISORI E DEI SINDACI DI SOCIETA' NOMINA DEI REVISORI E DEI SINDACI DI SOCIETA' NOMINA DEI REVISORI E DEI SINDACI DI SOCIETA' Quella di componente di sindaco di società è una delle attività di maggior rilevanza per i Professionisti iscritti al nostro Albo. In quanto organo della società, il collegio sindacale contribuisce all’esplicazione dell’attività sociale attraverso le particolari funzioni che l’ordinamento gli attribuisce e che lo pongono, oggi, al crocevia dei flussi informativi con i restanti organi e funzioni della società e con interlocutori esterni, tra cui, in primis, il soggetto incaricato della revisione legale. Il sistema tradizionale di amministrazione e controllo, basato sulla compresenza dell’organo di amministrazione e collegio sindacale – o del sindaco unico per le s.r.l. – continua a testimoniare la modernità e l’affidabilità dell’istituto, largamente utilizzato dalle nostre società. Gli ultimi post 1 2 3 4 5 In quale altro modo possiamo aiutarti Industrie Soluzioni PITTINI © 2018 PITTINI P.I. 08880560720 70125 Bari, Italia Privacy policy Contattaci Mettiti in contatto con noi Chi siamo Scopri le opportunità di lavoro Cosa facciamo Visualizza le sedi Le nostre competenze Eventi Informazioni su Pittini Richiesta di proposta Comunicati

- Impresa | WPITTINI

Sei in: PITTINI > UFFICI > SDG_ONU Impresa Costruire un’infrastruttura resiliente e promuovere l’innovazione ed una industrializzazione equa, responsabile e sostenibile 4 maggio 2025 Gli investimenti in infrastrutture – trasporti, irrigazione, energia e tecnologie dell’informazione e della comunicazione – sono cruciali per realizzare lo sviluppo sostenibile e per rafforzare le capacità delle comunità in molti paesi. Si riconosce ormai da tempo che la crescita della produttività e dei redditi, così come migliori risultati nella sanità e nell’istruzione, richiedono investimenti nelle infrastrutture.Lo sviluppo industriale inclusivo e sostenibile è la prima fonte di generazione di reddito; esso permette un aumento rapido e sostenuto del tenore di vita delle persone e fornisce soluzioni tecnologiche per un’industrializzazione che rispetti l’ambiente.Il progresso tecnologico è alla base degli sforzi per raggiungere obiettivi legati all’ambiente, come l’aumento delle risorse e l’efficienza energetica. Senza tecnologia e innovazione, non vi sarà industrializzazione, e senza industrializzazione non vi sarà sviluppo. Fatti e cifre • Infrastrutture di base come strade, tecnologie dell’informazione e della comunicazione, servizi igienici, energia elettrica e acqua sono ancora scarsi in molti Paesi in via di sviluppo • Circa 2,6 miliardi di persone nei Paesi in via di sviluppo incontrano impedimenti nell’accesso continuo all’elettricità • 2,5 miliardi di persone nel mondo non hanno accesso a servizi sanitari e quasi 800 milioni di persone, di cui molte di centinaia di milioni si trovano in Africa subsahariana e Asia meridionale, non hanno accesso all’acqua • 1-1,5 miliardi di persone non possiedono servizi di telefonia affidabili • La qualità delle infrastrutture è legata positivamente al raggiungimento di obiettivi sociali, economici e politici • Infrastrutture inadeguate impediscono l’accesso a mercati, posti di lavoro, informazione e formazione, creando forti barriere alle attività economiche • Infrastrutture non sviluppate limitano l’accesso alle cure mediche e all’istruzione • Per molti Paesi africani, specialmente in quelli a basso reddito, le restrizioni infrastrutturali esistenti inibiscono la produttività delle imprese di circa il 40% • L’industria manifatturiera rappresenta una delle principali fonti d’impiego, fornendo circa 470 milioni di posti di lavoro nel mondo – pari a circa il 16% delle 2,9 miliardi di unità della forza lavoro. Si stima che nel 2013 le manifatture abbiano offerto più di mezzo miliardo di posti di lavoro • L’effetto moltiplicatore di posti di lavoro dell’industrializzazione ha un impatto positivo sulla società. Ogni posto di lavoro nell’industria manifatturiera crea 2,2 posti di lavoro negli altri settori • Le piccole e medie imprese attive nel settore della manifattura e della lavorazione sono i soggetti più decisivi nei primi stadi dell’industrializzazione, e creano tipicamente il maggior numero di posti di lavoro. Esse costituiscono oltre il 90% delle imprese a livello mondiale, e sono responsabili per circa il 50-60% degli impieghi • Nei Paesi di cui i dati sono disponibili, il numero di persone impiegate nel settore delle energie rinnovabili si aggira attualmente sui 2,3 milioni. Considerate le lacune statistiche, si tratta sicuramente di una cifra prudente. Dato l’interesse in forte crescita verso le energie alternative, il livello di impiego più alto previsto nel settore delle rinnovabili si aggira intorno ai 20 milioni di posti di lavoro entro il 2030 • I Paesi meno sviluppati hanno un potenziale di industrializzazione immenso per quanto riguarda l’industria alimentare (cibo e bevande), l’industria tessile e dell’abbigliamento, con buone prospettive per la generazione sostenuta di posti di lavoro e una maggiore produttività • Paesi a medio reddito possono trarre vantaggio dall’ingresso nel settore delle industrie di base e dei metalli lavorati, che offrono una vasta gamma di prodotti in risposta a una domanda internazionale in rapida crescita • Nei Paesi in via di sviluppo, quasi il 30% della produzione agricola viene sottoposta a lavorazione. Nei Paesi ad alto reddito ne viene lavorato il 98%. Ciò suggerisce grandi opportunità per i Paesi in via di sviluppo nell’industria agroalimentare. Traguardi 9.1 Sviluppare infrastrutture di qualità, affidabili, sostenibili e resilienti – comprese quelle regionali e transfrontaliere – per supportare lo sviluppo economico e il benessere degli individui, con particolare attenzione ad un accesso equo e conveniente per tutti 9.2 Promuovere un’industrializzazione inclusiva e sostenibile e aumentare significativamente, entro il 2030, le quote di occupazione nell’industria e il prodotto interno lordo, in linea con il contesto nazionale, e raddoppiare questa quota nei paesi meno sviluppati 9.3 Incrementare l’accesso delle piccole imprese industriali e non, in particolare nei paesi in via di sviluppo, ai servizi finanziari, compresi i prestiti a prezzi convenienti, e la loro integrazione nell’indotto e nei mercati 9.4 Migliorare entro il 2030 le infrastrutture e riconfigurare in modo sostenibile le industrie, aumentando l’efficienza nell’utilizzo delle risorse e adottando tecnologie e processi industriali più puliti e sani per l’ambiente, facendo sì che tutti gli stati si mettano in azione nel rispetto delle loro rispettive capacità 9.5 Aumentare la ricerca scientifica, migliorare le capacità tecnologiche del settore industriale in tutti gli stati – in particolare in quelli in via di sviluppo – nonché incoraggiare le innovazioni e incrementare considerevolmente, entro il 2030, il numero di impiegati per ogni milione di persone, nel settore della ricerca e dello sviluppo e la spesa per la ricerca – sia pubblica che privata – e per lo sviluppo 9.a Facilitare lo formazione di infrastrutture sostenibili e resilienti negli stati in via di sviluppo tramite un supporto finanziario, tecnico e tecnologico rinforzato per i paesi africani, i paesi meno sviluppati, quelli senza sbocchi sul mare e i piccoli Stati insulari in via di sviluppo 9.b Supportare lo sviluppo tecnologico interno, la ricerca e l’innovazione nei paesi in via di sviluppo, anche garantendo una politica ambientale favorevole, inter alia, per una diversificazione industriale e un valore aggiunto ai prodotti 9.c Aumentare in modo significativo l’accesso alle tecnologie di informazione e comunicazione e impegnarsi per fornire ai paesi meno sviluppati un accesso a Internet universale ed economico entro il 2020. Previous Next @ Riproduzione riservata Commenti 31 maggio 2025

- Gestione aziendale | WPITTINI

Sei in: PITTINI > SERVIZI > Societari o Gestione aziendale Organizzazione > Amministrazione > Contabilità > Indice Gestione Aziendale Tipi di Gestione Aziendale Importanza della Gestione Aziendale Conclusioni 1. Gestione Aziendale La gestione aziendale rappresenta un insieme articolato di pratiche, metodologie e strategie che vengono implementate per ottimizzare le operazioni quotidiane e strategiche di un'azienda. Questo processo non si limita a una mera supervisione delle attività, ma abbraccia una serie di aspetti interconnessi, tra cui la pianificazione strategica, l'organizzazione delle risorse, la direzione e il controllo delle risorse aziendali. Ognuno di questi aspetti è fondamentale per garantire che l'azienda possa operare in modo efficiente e raggiungere i propri obiettivi a breve e lungo termine. Di seguito sono elencati in dettaglio alcuni dei principali elementi che costituiscono la gestione aziendale. Elementi Fondamentali della Gestione Aziendale Pianificazione: Questo aspetto implica la definizione chiara e precisa degli obiettivi aziendali, nonché l'elaborazione di strategie dettagliate per raggiungerli. La pianificazione è un processo continuo che richiede analisi di mercato, previsioni e valutazioni delle risorse disponibili. È essenziale per allineare le attività quotidiane con la visione a lungo termine dell'azienda. Organizzazione: Riguarda la strutturazione delle risorse umane e materiali in modo da attuare efficacemente i piani stabiliti. Questo include la creazione di un'organigramma che definisca ruoli e responsabilità, la gestione delle interazioni tra i vari dipartimenti e la garanzia che le risorse siano allocate in modo ottimale per massimizzare l'efficienza operativa. Direzione: Si riferisce alla guida e alla motivazione del personale per raggiungere gli obiettivi prefissati. Questo elemento comprende la comunicazione efficace, la leadership e la capacità di ispirare il team, nonché la gestione dei conflitti e la promozione di un ambiente di lavoro collaborativo e produttivo. Controllo: Implica il monitoraggio e la valutazione delle performance aziendali e delle risorse utilizzate. Attraverso l'analisi dei risultati rispetto agli obiettivi stabiliti, le aziende possono identificare aree di miglioramento, apportare le necessarie correzioni e garantire che le strategie siano attuate in modo efficace. 2. Tipi di Gestione Aziendale Gestione Strategica: Questo tipo di gestione si concentra su decisioni a lungo termine e sulla definizione della direzione generale dell'azienda. Essa implica l'analisi delle tendenze di mercato, la valutazione delle opportunità e dei rischi e la formulazione di piani strategici che possano guidare l'azienda verso il successo sostenibile nel tempo. Gestione Operativa: Si occupa della gestione delle attività quotidiane e dei processi produttivi. Questo include la supervisione delle operazioni giornaliere, l'ottimizzazione della produzione, la gestione della qualità e la garanzia che le attività siano svolte in modo efficiente e secondo gli standard stabiliti. Gestione Finanziaria: Riguarda il controllo delle risorse finanziarie, la pianificazione degli investimenti e la gestione del budget. Una gestione finanziaria efficace è cruciale per garantire la stabilità economica dell'azienda e per prendere decisioni informate riguardanti l'allocazione delle risorse e la crescita futura. Gestione delle Risorse Umane: Questo aspetto si occupa del reclutamento, della formazione e dello sviluppo del personale. La gestione delle risorse umane è fondamentale per costruire un team competente e motivato, capace di affrontare le sfide del mercato e contribuire al raggiungimento degli obiettivi aziendali. 3. Importanza della Gestione Aziendale Una buona gestione aziendale è cruciale per il successo di un'impresa, in quanto permette di: Ottimizzare l'uso delle risorse disponibili, riducendo gli sprechi e migliorando l'efficienza operativa. Migliorare la produttività attraverso processi ben definiti e una gestione efficace del personale, che porta a risultati superiori e a una maggiore competitività sul mercato. Adattarsi ai cambiamenti del mercato e alle nuove esigenze dei consumatori, garantendo così una maggiore flessibilità e resilienza dell'azienda. Fidelizzare i clienti e aumentare la loro soddisfazione, creando relazioni durature e proficue che possono tradursi in un incremento delle vendite e della reputazione aziendale. 4. Conclusioni In sintesi, la gestione aziendale è un processo complesso ma essenziale per il funzionamento e la crescita di qualsiasi organizzazione. Attraverso una pianificazione e un controllo efficaci, le aziende possono raggiungere i loro obiettivi e garantire la loro sostenibilità nel tempo. La capacità di integrare e coordinare i vari aspetti della gestione aziendale determina non solo il successo immediato, ma anche la capacità di affrontare le sfide future e di innovare continuamente nel panorama competitivo in continua evoluzione. Ci occuperemo della: 1. Accordi commerciali; 2. Adempimenti societari; 3. Bamdi di gara; 4. Bilancio; 5. Cariche sociali; 6. Contratti; 7. Capitalizzazioni; 8. Perizie; 9. Partecipazioni; 10. Sindaco ; 10. Trasferimento di quote societarie 10. Valori d'azienda. 25 febbraio 2025 di Walter Pittini TORNA IN ALTO Indietro Avanti

- Contratti di sviluppo | WPITTINI